Das Konto „ Lkw “ ist in der einfachen Buchführung ein neutrales Konto. Es kann zwar bebucht werden, erscheint aber später nicht in der Gewinn Ermittlung , die mit Hilfe des amtlichen Formulars „Anlage EÜR“ dem Finanzamt übermittelt wird. Das Konto erfüllt also eher eine statistische Aufgabe und liefert die Grundlage für. Wird die Sonderausstattung (z.B.

Radio) bereits bei der Übergabe des Fahrzeugs eingebaut, so kann diese mit dem Fahrzeug als einheitliches Wirtschaftsgut angesehen werden. Erfolgt der Einbau erst nachträglich, kann es als GWG erfasst werden (§ Abs. EStG).

Alle Vermögensgegenstände sind laut § 2Abs.

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung , inkl. Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt Jahre erfolgen.

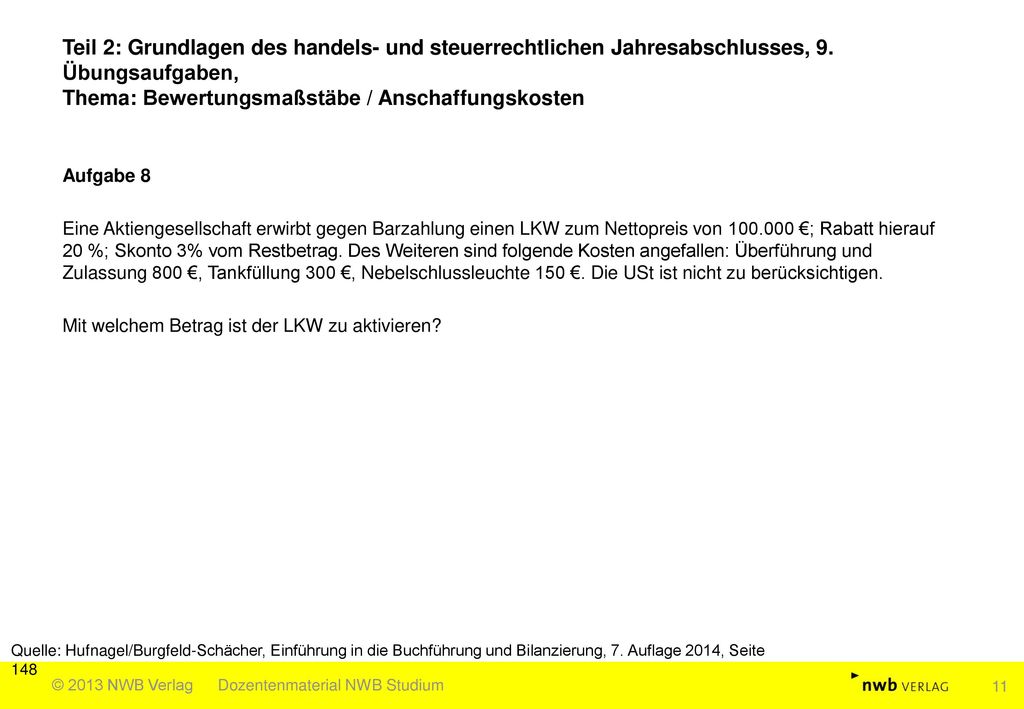

Ein gebrauchter LKW , der noch mit € zu Buch steht, wird mit 10. USt in Zahlung gegeben. Inzahlungnahme eines Altfahrzeugs. Ein Hersteller stellt uns beim Kauf eines Lkw ´s in Rechnung: Preis ab Werk 54. Zahlungsbedingungen, Tage Skonto, Tage netto.

Mein Denkansatz: AK: Netto-Preis 84.

Kasse gebucht (netto?) Die Sonderwünsche wie Spezialaufbau, Sonderlackierung und Anhängekupplung fallen m. Zulassung 1€ (alles netto). Die Transeuropa AG hat zu Beginn des letzten Wirtschaftsjahres einen LKW gekauft. Die Abschreibung für LKW wird in der Transeuropa AG zur Hälfte zeitabhängig und zur Hälfte leistungsabhängig vorgenommen.

Es wird mit einer Nutzungsdauer von Jahren gerechnet. Euro für die Sachanlagen aufgewendet worden. Des Weiteren wurden 24. Euro wird bilanzmäßig mit Prozent linear abgeschrieben.

Selbstfahrende Arbeitsmaschinen. Sonstige technische Anlagen. Geschäftsausstattung. Voraus als Preisermäßigung exakt ermitteln lässt. Die beiden Rechnungen sind noch nicht beglichen.

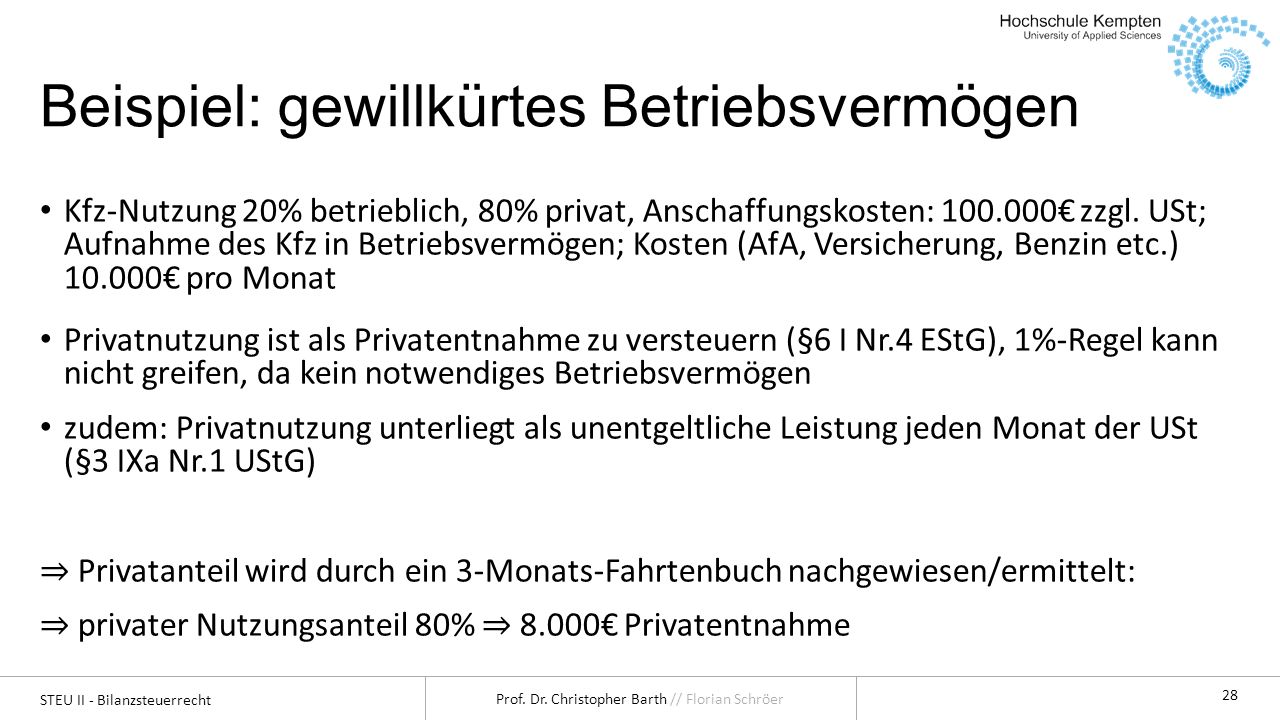

Für Busse und LKW hingegen kann sowohl eine höhere AfA, als auch der Vorsteuerabzug in Anspruch genommen werden. Restnutzungsdauer von vier . Firmen-Pkw, Sonderausstattu. Zubehör ist ein Wirtschaftsgut, das zusammen mit dem Pkw genutzt wir ohne dass es mit dem Pkw fest verbunden wir wie . Als Nutzungsdauer verbleiben Jahre Monate (= 1Monate), sodass die .

Anschaffung des Lkw am 29.