Der Versicherungsnehmer muss bei Vertragsbeendigung an den während der Vertragsdauer entstandenen Bewertungsreserven der Kapitalanlagen des Versicherers beteiligt werden. Beispiel zur Ermittlung. Hier erfahren Sie, was Bewertungsreserven sin wie sie entstehen und warum die gesetzliche Neuregelung notwendig ist.

Bis zur Reform waren die Kunden bei Ablauf oder Kündigung ihres Vertrages zur Hälfte an den so genannten Bewertungsreserven zu beteiligen. Infolge der Neuregelung erhalten ausscheidende Kunden nun laut Finanzministerium im Durchschnitt circa 4Euro weniger.

Im Einzelfall kann die gesetzliche Änderung . Wichtiger ist ein weiterer negativer Effekt: der Wegfall der Beteiligung an den Bewertungsreserven oder Schlussüberschüssen, so dass nach Angaben des Versichertenbundes am Ende nur noch 35. Betroffen sind nicht Neukunden, sondern langjährig Versicherte, deren Altverträge jetzt auslaufen. Die Ergo triumphiert vor Gericht: Der Bund der Versicherten (BdV) muss im Rechtsstreit mit der Ergo auch in zweiter Instanz eine Niederlage akzeptieren. Doch willkürliche Kürzungen sind nicht zulässig – Kürzungen mussten wieder . Richterlich bestätigt: Bewertungsreserven bleiben bei Versicherern.

Lebensversicherung Bewertungsreserve.

Ein Sieg der Versicherer gegen die Verbraucherschützer. Das urteilte das Amtsgerichts Düsseldorf, nachdem der Bund der . Im Kern geht es um die Frage, ob einige wenige, deren Vertrag aktuell zur Auszahlung kommt, das Kollektiv . Diese Profite sind sogenannte Bewertungsreserven. Daran muss der Kunde bislang mit Prozent beteiligt werden. Auch diese Beträge werden erst bei der Schlussrechnung berücksichtigt.

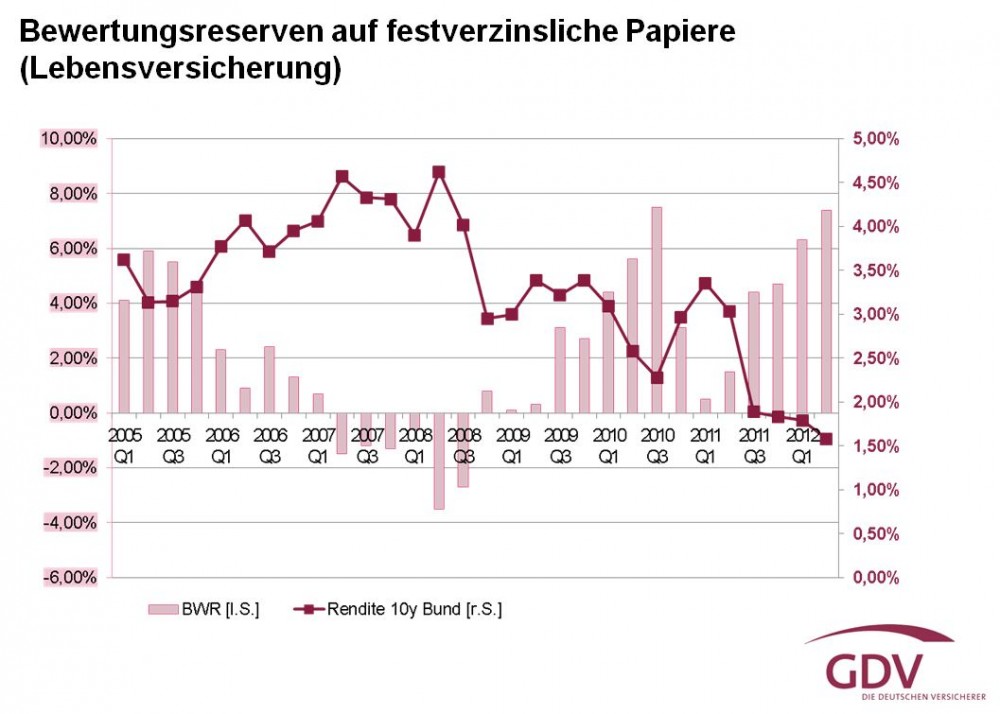

Verbraucherschützer kritisieren, dass die Versicherer die Anteile an den Bewertungsreserven , die sie zahlen müssen, einfach bei . Der Garantiezins sinkt, der Anteil an den Bewertungsreserven auch. Die Niedrigzinsen sind die Quelle des Übels. Soll ich jetzt kündigen oder verkaufen? Sind die Garantien in Gefahr, wird nicht nur bei den Bewertungsreserven gekürzt, sondern auch bei den Dividenden. Der Bilanzgewinn darf nicht mehr in bisherigem Maß ausgeschüttet werden.

Die Ausschüttungssperre an die . Neben der erneuten Absenkung des gesetzlichen Garantiezinses auf Prozent zum Jahreswechsel hat es eine Reihe weiterer Maßnahmen zur. Der Klassiker der Altersvorsorge sorgt mal wieder für Ärger.

Konkret: Ein Kunde wirft dem Versicherungskonzern Allianz vor, ihn am Vertragsende seiner Police nicht ausreichend an vorhandenen Überschüssen beteiligt zu haben. Es stand dabei auch zur Debatte, ob Kunden einen . Jetzt informieren und mitreden!