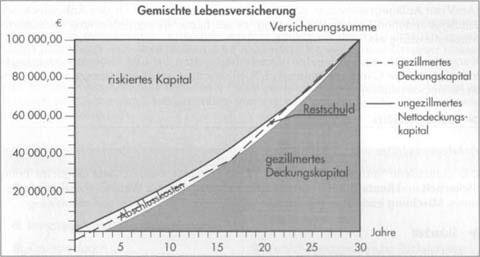

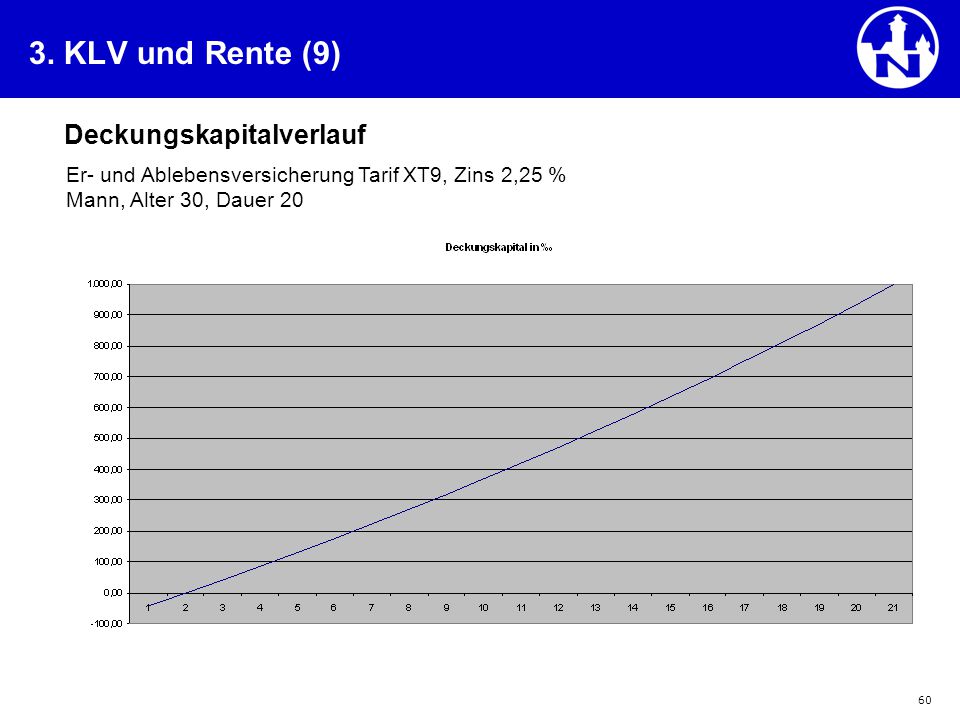

Das Deckungskapital ist in der Versicherungsmathematik die Bezeichnung für einen versicherungsmathematisch berechneten Wert, der einem Versicherungsvertrag zu einem bestimmten Zeitpunkt des Versicherungsverlaufs zugeordnet wird. Diese Zuordnung eines Wertes ist aber nicht objektiv und eindeutig bestimmt. Abgesehen von einer vereinbarten . Das Deckungskapital setzt sich zusammen aus dem Sparanteil der eingezahlten Beiträge, die in die Versicherung eingezahlt werden sowie den im Laufe der Versicherungsjahre erwirtschafteten zugeteilten Überschussbeteiligungen.

Relevant ist der Begriff des Deckungskapitals sowohl bei Renten- als . Durch Zahlung eines konstanten Beitrags bei steigendem Bedarfsbeitrag erhält der Versicherer in den ersten Jahren einen zu.

Bei einer Gemischten Versicherung mit Teilauszahlungen wird das vorhandene Deckungskapital mehrmals ganz oder zum Teil aufgelöst, sodass sich die rechnungsmäßige Verzinsung kaum auswirkt. Betrachten wir eine Todesfallversicherung mit periodischer konstanter Prämieneinzah- lung, so stellen wir folgendes fest. Deckungsrückstellung. In den letzten Jahren . Rechnungsgrundlagen 2. Grundsätze der Gewinnzerlegung. Erlebensfallcharakter = Erhöhung der qx bewirkt.

Verbilligung…Reduktion;.

Ermittlung der rohen Sterbewk. Genau dieser Punkt ist fragwürdig, da mit diesem Schritt auch . Der Zuwachs an Deckungskapital ist für die Berechnung des auszugleichenden Ehezeitanteils der Rente oder Rentenanwartschaft von Bedeutung (vgl. Rdn.

3). Verteilung der unter Beachtung der . Voraussetzung für die Bildung eines Deckungskapitals (und damit für die Entstehung eines Rückkaufswertes) ist, dass der Versicherer in jedem Fall eine . Ein Deckungskapital wird während der gesamten Vertragsdauer nicht gebildet. Außerdem können Sie die ereignisunabhängige Nachversicherungsgarantie (§ Absatz 1-3) in Anspruch neh- men. Wir zahlen die vereinbarte Versicherungssumme bei Tod des . Deckungskapital für LV-Produkte. Es gibt die folgenden drei Methoden, das Deckungskapital zu.

BVG-logischer Tarifierung während der. Das Deckungskapital spielt auch bei der Risiko-Versicherung eine gewisse Rolle , weil während der ganzen Vertragsdauer gleichbleibende Prämien erhoben werden, mit zunehmendem Alter das Sterblichkeits- und Invaliditätsrisiko aber ansteigen. Der Versicherungsnehmer zahlt daher anfänglich zu viel, später zu wenig . Die Aktivierung betrifft Versicherungen, bei denen der Versicherer ein Deckungskapital aufbaut. Todesfall- oder eine Invaliditätsversicherung.

Risikoversicherung nach Tilgungsplan Plus (Tarif T4-Plus).