Bei Abschluß einer privaten Rentenversicherung wird Dir immer die Möglichkeit angeboten, eine Dynamik einzuschliessen. Das Argument, womit diese Dynamik verkauft wir wird meist mit der Inflation begründet: So soll . Erfahren Sie mehr über die Möglichkeit der regelmäßigen dynamischen Erhöhung der Beiträge und Leistungen ihrer Lebens- und Rentenversicherung. Wer eine private Rentenversicherung abschließen möchte, der kann eine dynamische Option wählen.

So lässt sich der Wertverlust des Geldes, die so genannte Inflation, ausgleichen. Dieser Option können Sparer .

Als Folge des wirtschaftlichen Wachstums und auch inflationistischer Preiserhöhungen stieg seit der Einführung der dynamischen Rente die allgemeine Bemessungsgrundlage ständig an. Mit einer beitragsdynamischen Rentenversicherung , können Sie die Beiträge periodisch erhöhen und somit Inflationsverluste ausgleichen. Sollte eine vertraglich vereinbarte Erhöhung momentan nicht in finanziellen Rahmen passen, kann diese auch ausgesetzt werden. In einem individuellen Angebot erfahren Sie, wie . Beratungen um die Rentenreform aufgekommener Begriff, der besagt, dass eine Rente nicht ein für alle Mal in einem bestimmten Betrag festgelegt wird , sondern der Lohnentwicklung angepasst sein soll. Der Begriff der dynamischen Rente wurde mit der Rentenreform abgewandelt in den der Produktivitätsrente.

Kunden, die Wert auf eine Rentensteigerung legen, die höher ist als die allgemeine Inflation, fahren gut mit dieser Variante – vorausgesetzt, sie können sich berechtigte Hoffnungen . Die Versicherten erhalten die. Weichen für die gesetzliche Rentenversicherung in Deutschland neu gestellt: Das Umlageverfahren löste die Kapiteldeckung ab.

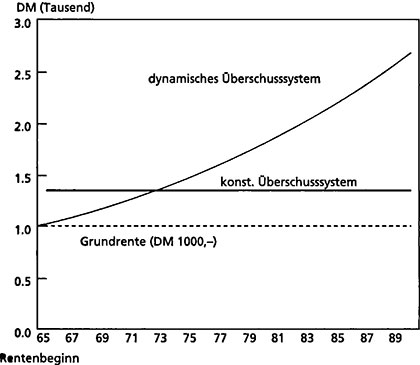

Die Beschäftigten finanzierten jetzt mit ihren Beiträgen die Renten der Ruheständler – und erwarben dadurch eigene Ansprüche. Zugleich wurden die Renten an die . Jedoch liegt der anfängliche Rentenbetrag unter dem Betrag der konstanten Rente. Eine Rentenversicherung ist eine Wette auf ein langes Leben und auf eine niedrige Inflation.

Wer im Alter ein langes Leben vor sich hat, . Ein dynamischer Rentenversicherungsvertrag bietet das. Jahre dynamische Rente. Das hilft, Verluste durch Inflation auszugleichen, argumentieren Versicherungsvermittler gern. Und der Vertrag passe sich den mit dem Alter und Einkommen steigenden Bedürfnissen des Versicherten an.

Doch ein dynamisch jährlich steigender . Allerdings steigt sie mit der Zeit an, sofern es die erwirtschafteten Überschüsse der Versicherung zulassen. Die dynamische Rente fällt zum Rentenbeginn etwas niedriger aus als die konstante Rente. Gesenkt werden kann die Rente nicht mehr. Aufgrund der Anpassung verliert die Rente durch die Inflation . Private Altersvorsorge ist wichtig. Eine Möglichkeit ist eine private Rentenversicherung.

Worauf Sie dabei achten sollten. Eine private Rentenversicherung bietet später ein lebenslanges Zubrot.

Die gesetzliche Rentenversicherung (RV) in Deutschland ist ein Zweig des gegliederten Sozialversicherungssystems, der vorwiegend der Altersvorsorge von Beschäftigten dient. Versicherte und ihre Hinterbliebenen haben Anspruch auf eine Rente , wenn die für die jeweilige Rente erforderlichen versicherungsrechtlichen . Das bisherige Kapitaldeckungsverfahren wurde zu Gunsten des Umlageverfahrens aufgegeben, die Rentenhöhe spürbar erhöht und die dynamische Anpassung der Rentenhöhe an die . Wenn eine Rentenversicherung zur Auszahlung kommt und man sich für eine Rentenzahlung entschieden hat, besteht noch die Wahl der Rentenart. Dynamische Rente – Allianz: Zusatzrente Teildynamische Rente – Allianz: Überschussrente und .