Die dynamische Überschussrente ist eine häufig verwendete Form der Überschussbeteiligung bei privaten Rentenversicherungen. Bei dieser werden die nach dem. In der Entnahmephase ist die Rentenhöhe entweder konstant, sie kann mit zunehmenden Alter aber auch steigen ( dynamische Variante) oder drittens fallen.

Die Rente selbst setzt sich aus einer garantierten Mindestrente und einer variablen Überschussrente zusammen. Letztere kann der Anbieter bei .

Der Begriff Überschussrente kommt aus der privaten Rentenversicherung. Die monatliche ausgezahlte Summe im Rentenalter setzt sich aus der garantierten Rente sowie der Überschussrente zusammen. Private Rentenversicherungen sehen verschiedene Auszahlungsmodalitäten in der Rentenphase vor.

Eine der zur Wahl stehenden Varianten ist die konstante Überschussrente. Dahinter vergeben sich Rentenzahlungen, die so lange konstant bleiben, wie die Überschüsse des Versicherers sich halbwegs positiv . Wenn eine Rentenversicherung zur Auszahlung kommt und man sich für eine Rentenzahlung entschieden hat, besteht noch die Wahl der Rentenart. Die Teildynamische Rente ist eine von Varianten der Auszahlung.

Beispielsweise über dynamische , teildynamische sowie konstante Überschussverwendungssysteme oder über eine Barauszahlung.

Welches der am häufigsten. Die Rentenleistungen setzen sich aus einer garantierten Rente und einer Überschussrente zusammen. Die Garantierente darf vom . Diese Form der Überschussverwendung wird oft Bonusrente, steigende Gewinnrente oder dynamische Überschussrente genannt. Kunden, die Wert auf eine Rentensteigerung legen, die höher ist als die allgemeine Inflation, fahren gut mit dieser Variante – vorausgesetzt, sie können sich berechtigte Hoffnungen . Nicht zu empfehlen ist ein dynamischer Beitrag, der Jahr für Jahr steigt.

Hier entstehen Zusatzkosten. Gleichzeitig kann der Kunde die Höhe seiner Rendite kaum. Eine oft angebotene konstante Überschussrente ist ungünstig. Mit einer gleich bleibenden Rente verliert der Kunde über die Jahre hinweg . Dynamische Überschussrente.

Informationen zu der zeitlich befristeten Rente (AVB 9M03) werden bei Abweichungen in Klammern genannt). Ist es vereinbart, werden die jährlichen Überschussanteile in der Rentenbezugszeit als dynamische Überschussrente verwendet. Zahlung einer lebenslangen Rente. Erlebensfallbonus, verzl.

Zuteilung gültigen Tarif für die Bildung . VA nach Rentenbeginn.

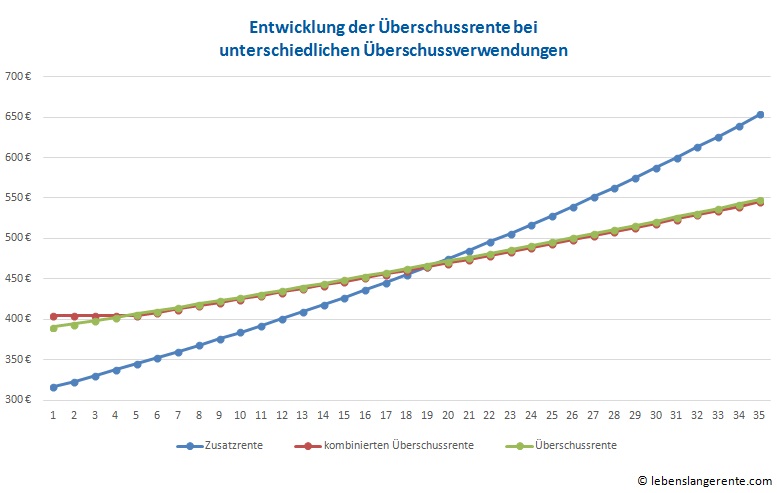

Sofern vereinbart, Antrag spätestens . Leistungen und Optionen. Meine Zusatzrentenversicherung bietet mir an zwischen den beiden Rentenauszahlungen zu wählen. Beide Arten setzen sich zusammen aus einer garantierten Rente, einer Rente aus der Überschussbeteiligung und einer Überschussbeteiligung . Geht diese zurück, fällt auch die Überschussrente tiefer aus, was dazu führen kann, dass die neue Rente tiefer ist, wie die im vorangegangenen . Eine häufig verwendete Form ist die dynamische Überschussrente. Dabei erhöht sich die Überschussrente jedes Jahr um einen bestimmten Prozentsatz, der von der jeweiligen Überschussdeklaration des Versicherers abhängt und jährlich neu bestimmt wird.

Die Höhe der jeweils erreichten Rente wird auch für die Zukunft . Umgekehrt steigen die Überschussrenten aber auch wieder an, wenn die Kapitalmärkte dies zulassen. Vor allem aber haben sie den Vorteil, dass die Rente zu Beginn, im Vergleich zur dynamischen Renten oder der teildynamischen Rente höher ausfällt. Je nach Vereinbarung bleibt diese.

Sowohl künftige Erhöhungen als auch die bereits erreichte Überschussrente sind in der Regel nicht garantiert. Rente pro Jahr Nebst einer konstanten Überschussrente gibt es teilweise eine dynamische Erhöhung Nach dem 1.