Datenschema der Taxonomien (Version ) als amtlich vorgeschriebener Datensatz nach § 5b EStG veröffentlicht. BETREFF E – Bilanz ;. Veröffentlichung der Taxonomien 6. Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern. HAUSANSCHRIFT Wilhelmstraße 97.

Die Jahresabschlussunterlagen sollen standardisiert und elektronisch übermittelt werden.

Schnittstellen der von den Finanzverwaltungen der Länder eröffneten Zugänge: 2. Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach § 5b EStG an die Finanzverwaltung ( E – Bilanz ). Bild: Michael Bamberger. Dabei handelt es sich um den nach § 5b . Schreiben des BMF vom 19. Das BMF hat die aktualisierten Taxonomien (Version ) als amtlich vorgeschriebene Datensätze nach § 5b EStG veröffentlicht.

BMF : E – Bilanz -Taxonomien 6. Die Taxonomien sind grundsätzlich.

Ansicht und zum Abruf bereit. Somit wird die Abbildung der Bilanz und ihrer Bestandteile durch die Taxonomie verdeutlicht. Neben den Erläuterungen zur Erstellung der E – Bilanz entsprechend den. BMF , E – Bilanz – Verfahrungsgrundsätze zur . EStG: Kernvorschrift E – Bilanz.

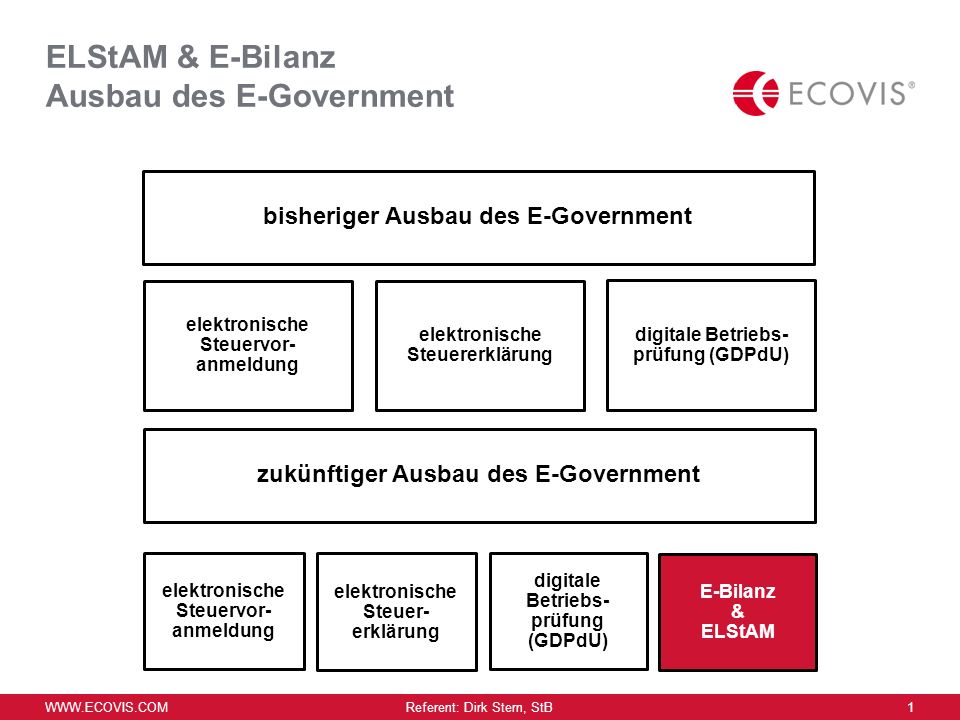

EStDV: Unterlagen, die der Steuererklärung beizulegen sind. AnwZpvV: Verschiebung der E – Bilanz – Anwendung auf . Januar hatte das Bundesministerium der Finanzen ( BMF ) zum Forum „ E – Bilanz “ eingeladen. Im Mittelpunkt der Veranstaltung standen der aktuelle Sachstandsbericht über die Entwicklung des Projekts „ E – Bilanz “ sowie die bereits gewonnenen Erfahrungen bei der Übermittlung der E-Bilanzen. Nach dieser Vorschrift haben Unternehmen aller Größenklassen eine E – Bilanz nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu. BMF ) ermächtigt, im Einvernehmen mit den obersten Finanzbehörden der Länder den Mindestumfang an die zu übermittelnde Bilanz und GuV zu bestimmen.

Weiter zu Elektronische Übermittlung von Bilanzen sowie Gewinn- und. Ende Januar gibt das Bundesministerium der Finanzen ( BMF ) in Berlin regelmäßig einen aktuellen Sachstandsbericht über die Entwicklung des Projektes „ E – Bilanz “. Durch die nunmehr gesetzlich vorgeschriebene Übermittlung von E – Bilanz -Daten ändert sich zwar die Form . Frage, zu welcher Steuererklärung der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung des Betriebs des Inhabers eines Handelsgewerbes in Fällen der atypisch stillen Beteiligung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung gemäß .