Laufzeit von acht Jahren hat. Die jährlichen Gewährleistungsaufwendungen betragen 10. Zusätzlich werden die voraussichtlichen Kostenänderungen für. Rückstellung in Höhe von 80.

Anschließend erfahren Sie ab S. Weiterhin sind langfristige Verpflichtungen künftig zum.

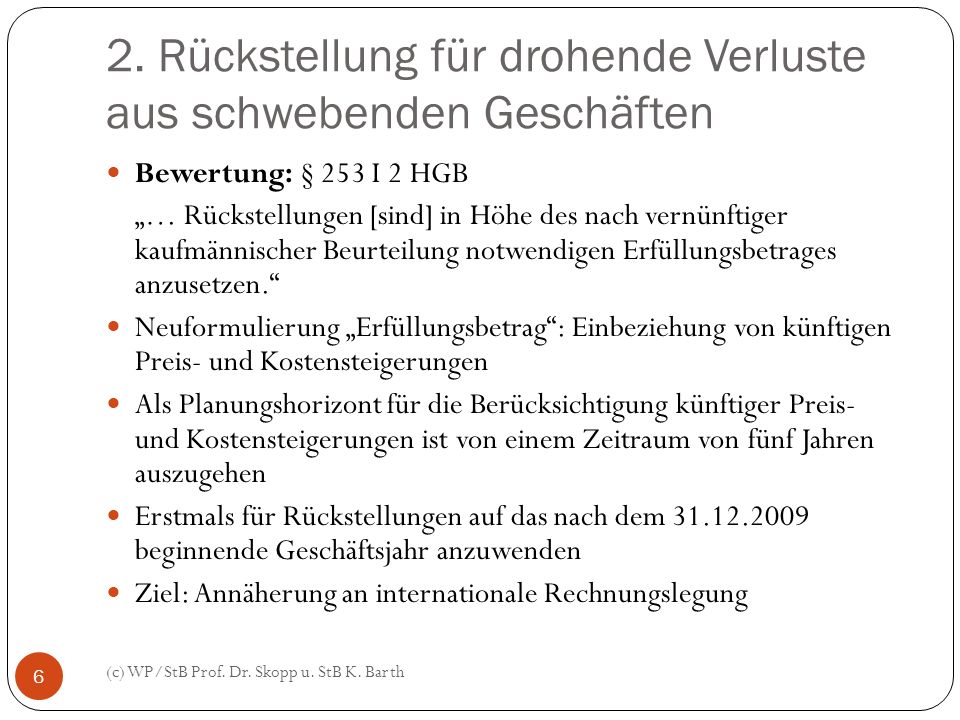

Damit sind auch Sachleistungs- und Sachwertverpflichtungen eindeutig umfasst. Drohverlustrückstellungen. Wert der „vernünftigen unternehmerischen. Verbindlichkeits- und. Folglich kommt es nun handelsrechtlich nicht mehr auf die Verhältnisse am Bilanzstichtag an.

Daraus ergibt sich folgende . Soweit sich die Höhe von Altersversorgungsverpflichtungen ausschließlich nach dem beizulegenden Zeitwert von Wertpapieren im Sinn des § 266 . Gleichzeitig eröffnen sich neue Möglichkeiten der Jahresabschlusspolitik im Bereich der Bestimmungsgrößen für den zukünftigen Erfüllungsbetrag.

Waren diese bisher mit dem „Rückzahlungsbetrag“ anzusetzen, tritt an dessen Stelle nunmehr der „ Erfüllungsbetrag “. Allen voran ist der Erfüllungsbetrag im Zeitpunkt der (vorhersehbaren) tatsächlichen Leistungsverpflichtung sorgfältig zu dokumentieren, Kostensteigerungen sollten idealerweise . Ferner erfolgte eine Abzinsung des Erfüllungsbetrag mit dem durchschnittlichen Marktzinssatz der vergangenen sieben Geschäftsjahre, . Fragestellungen auftreten. Auf sie wird in diesem Artikel eingegangen. Ermittlung des Erfüllungsbetrags. Einzelbewertung (§ 2Abs. i.V.m. § 252.

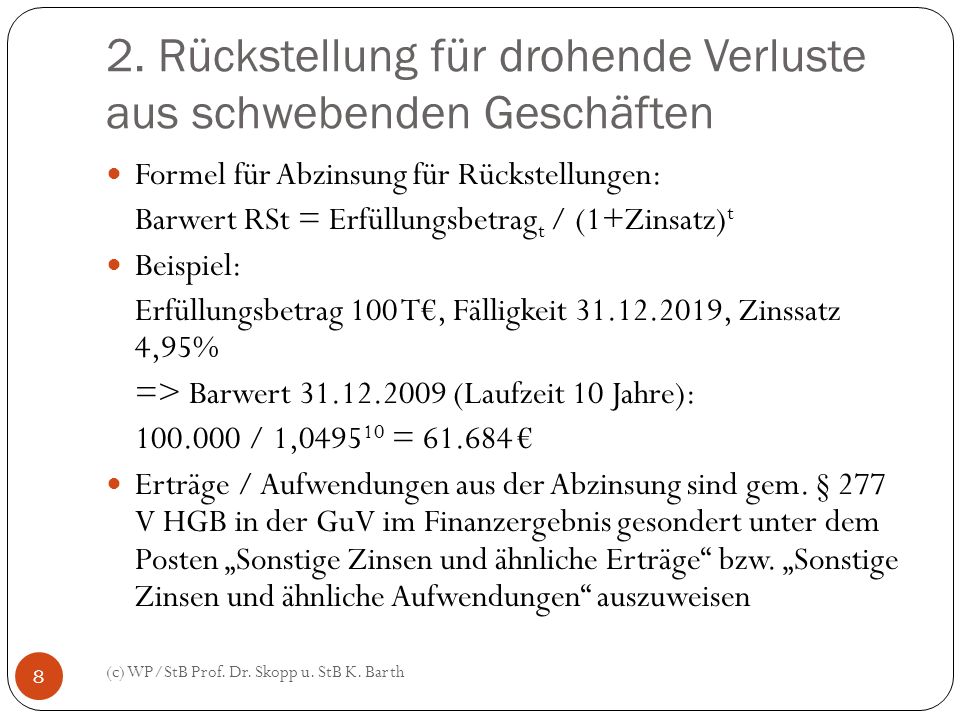

Abs. Nr. HGB). Begriff „ Erfüllungsbetrag “ steht bei Geld- leistungsverpflichtungen für den . Sinkt der Rechnungszins um 1. Der handelsrechtliche. Prozent, erhöht sich der Erfüllungsbetrag , abhängig von der Restlaufzeit, um bis Prozent.

Dieser Zinseffekt hängt stark vom Personenbestand und vom Versorgungs- plan ab . Beurteilung notwendigen Erfüllungsbetrages anzusetzen sind. Quelle: Verlag Dashöfer GmbH. Wenn die abstrakte Passivierungsfähigkeit vorliegt, ist im nächsten Schritt festzustellen, ob es sich bei der Schuld um eine. Grund und Höhe sicher:.

Dies gilt für das Handels- und auch für das Steuerrecht.

HGB zum Erfüllungsbetrag.