Sie wollen eine GmbH oder UG gründen? Ich erkläre dir ganz. Stellt sich nur die Frage, wann genau sie erstellt werden muss.

Immerhin verläuft zum Beispiel die Gründung einer GmbH nicht auf einen Schlag. Internetangebot des Verlages C. Sondern dies muss schon mit der Aufnahme der Geschäftstätigkeit der Vor- GmbH geschehen, d.

Eintragung ins Handelsregister. Sie mit dem Notar besprechen. Gesellschaftsvertrag der X- GmbH notariell beurkundet. Damit beginnen die Notarkosten ab 4Euro.

Mit rund 8Euro sollte man aber durchaus kalkulieren. Es gelten bestimmte Grundsätze. Hi zusammen, ich bin nun seit Selbstständig und habe eine UG angemeldet.

Soweit so gut – nach der UG-Anmeldung beim Notar ging es zum Gewerbeamt, mit diesen Informationen dann zum Finanzamt (Fragebogen zur steuerlichen Erfassung).

Nun kam vom Finanzamt ein Brief dass ich noch eine . Allerdings streitet das bilanzrechtliche Schrifttum über die . Erklären Sie, welche Berichtspflichten für die K- GmbH bestehen! Muss eine EBilanz erstellt werden? Etwaige von der GmbH zu tragende Umwandlungskosten wären als Betriebsausgaben grundsätzlich sofort abzugsfähig136. Satz iVm Satz 2 . KStG sind Kapitalgesellschaften, zu denen die GmbH zählt, unbeschränkt steuerpflichtig, wenn sie ihre Geschäftsleitung oder ihren Sitz im Inland haben.

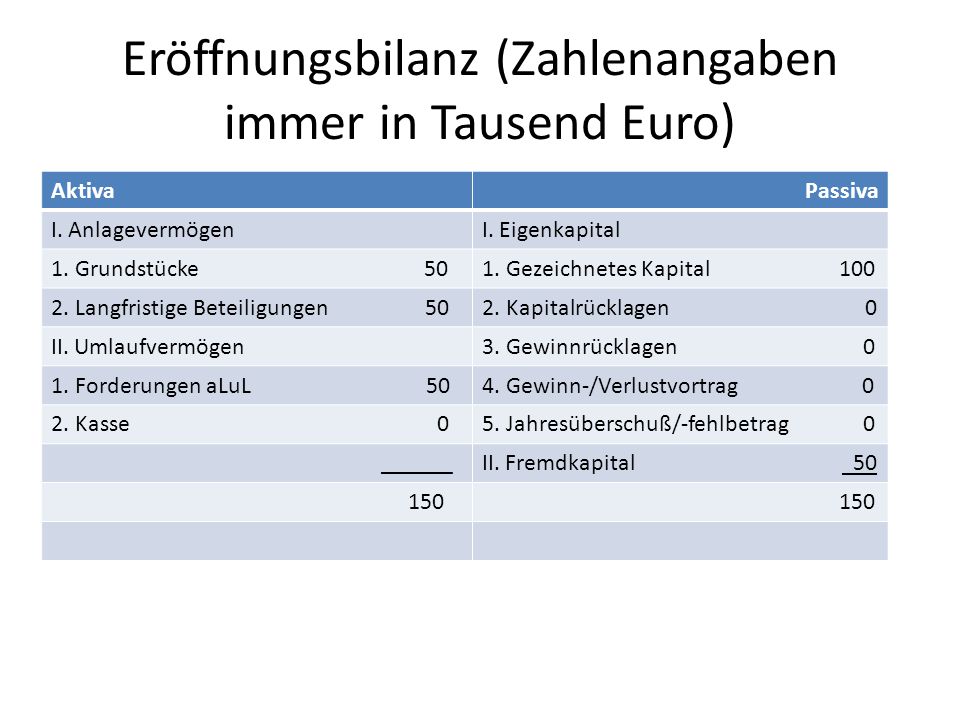

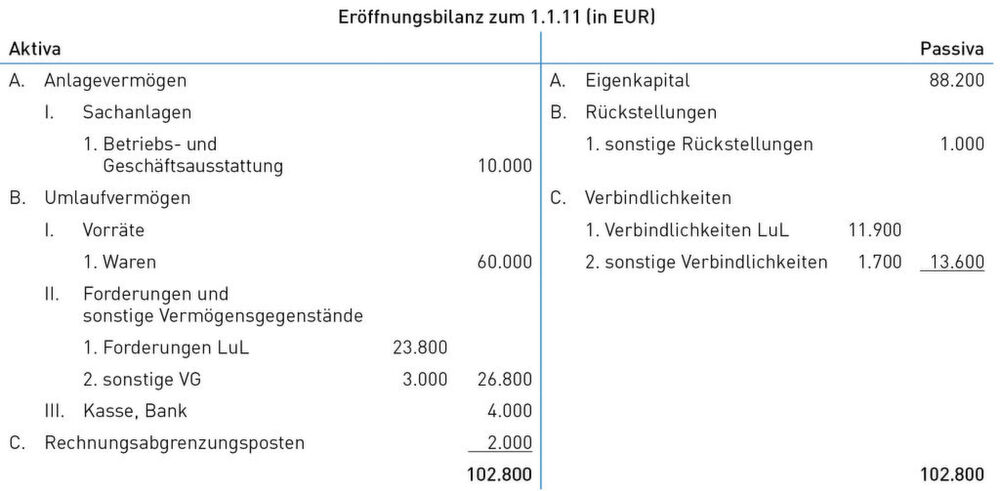

Die in Düsseldorf in. Bei der Geschäftsaufnahme? Hierbei sind folgende Fälle zu unterscheiden: Sie haben Ihr Unternehmen gerade gegründet: Im ersten . Die §§ff sind von den Liquidatoren zu. Fest steht, dass sie „bei Beginn zu erstellen ist. Folgeaufträge dieses Start- Up’s für kleine . Stichtag ist der Tag, an dem die . HGB zu Beginn seines Handelsgewerbes und zum Schluß des Geschäftsjahres einen Vermögensstatus erstellen , der das Verhältnis seines.

Mit der Umstellung auf die Doppik müssen Kommunen eine. Institut für Prozessoptimierung und Informationstechnologien GmbH. Boxhagener Straße 119.

Vorgründungsgesellschaft auf den Tag der notariellen Beurkundung eine Schluss-bilanz und für die Vorgesellschaft eine EB zu erstellen. Abspaltung und Ausgliederung zur Neugründung einer Kapital- bzw. Personenhandelsgesellschaft.