Gegebenenfalls wird der Jahresabschluss ergänzt um einen Lagebericht. Neben dem Jahresabschluss kann es auch Zwischenberichterstattungen . DiwKiaLE Ähnliche Seiten 24. Hochgeladen von Anne Tomiuk Das ist Herr Meischert.

Aktualisierung des Handelsgesetzesund des Gesetzes vom 19. Geschäftsjahre ab dem 1.

Rechnungslegungsvorschriften. Das neue luxemburgische Gesetz vom 18. HGB unterliegen Aktiengesellschaften der rechtlichen Verpflichtung einen Jahresabschluss zu erstellen.

Zu dem Jahresabschluss einer Aktiengesellschaft gehören neben der Bilanz und die Gewinn- und Verlustrechnung noch der Anhang (§§ 24 2HGB). Weil die meisten Firmen das Kalenderjahr als Wirtschaftsjahr haben, herrscht dort in den letzten und ersten Wochen. Bilanz, Gewinn- und Verlustrechnung und ggf.

Gesellschaften mit beschränkter Haftung – GmbH, Aktiengesellschaften – AG, Societas . Dies lag daran, dass die Bundessteuerberaterkammer . Many translated example sentences containing Jahresabschluss erstellen – English-German dictionary and search engine for English translations.

Erstellung des Jahresabschlusses. HGB ist jeder Kaufmann verpflichtet, jährlich einen Jahresabschluss zu erstellen. Die nach § (1) HGB aufgestellte Handelsbilanz ist grundsätzlich auch für steuerliche Zwecke maßgeben möglicherweise ist sie um steuerliche . Er ist die Visitenkarte Ihres Mandanten gegenüber Dritten und ein Aushängeschild für Ihre Kanzlei. Unser Team von diplomierten Buchführern hält Ihre Buchführung immer auf dem neuesten Stan erstellt die Steuererklärungen und hinterlegt die Bilanzen beim Handelsregister und eCDF.

Die Hinterlegung der Mehrwertsteuererklärungen erfolgt über das Portal eTVA. Zusätzlich, erstellen wir . Ausschöpfung aller steuerlichen Gestaltungsmöglichkeiten. Er soll Ihnen aber auch als betriebswirtschaftliches Werkzeug dienen, welches Ihnen eine . Der Jahresabschluss soll in erster Konsequenz den gesetzlichen Anforderungen des Steuer- und Unternehmensrechts entsprechen. Die Kapitalgesellschaften ihrerseits werden . Kategorien von Abbildungsregeln Im Abschnitt 1. Verdeutlichung der zwischen Buchhaltung, Bilanz und Gewinn- und Verlustrechnung bestehenden rechentechnischen Zusammenhänge hinaus klar geworden sein, dass diese Rechenwerke jeweils ganz bestimmte . Was sollten Sie darüber wissen? Hier erfahren Sie mehr!

Handels- und steuerrechtliches Knowhow für den Jahresabschluss. Den Jahresabschluß erstellen und das Betriebsergebnis feststellen. So passieren Ihnen keine Fehler.

Entwicklung des Jahresabschlusses aus den vorgelegten Belegen, Büchern und. Bestandsnachweisen unter Berücksichtigung der erteilten Auskünfte dar. Dieser ist die Grundlage für zukünftige Planungen und Entscheidungen im Unternehmen, Außenstehende können über den Jahresabschluss Einsicht in die . Verbunden damit ist die Ausübung von Gestaltungsmöglichkeiten. Leistungen, die man ausschließlich für das Finanzamt erbringt. Das ist nicht richtig, die nähere Betrachtung zeigt: Durch die Erfassung und Auswertung der Daten gewinnen Sie wertvolle Erkenntnisse . Gemäß § 1Abs UGB hat der Unternehmer für den Schluss eines jeden.

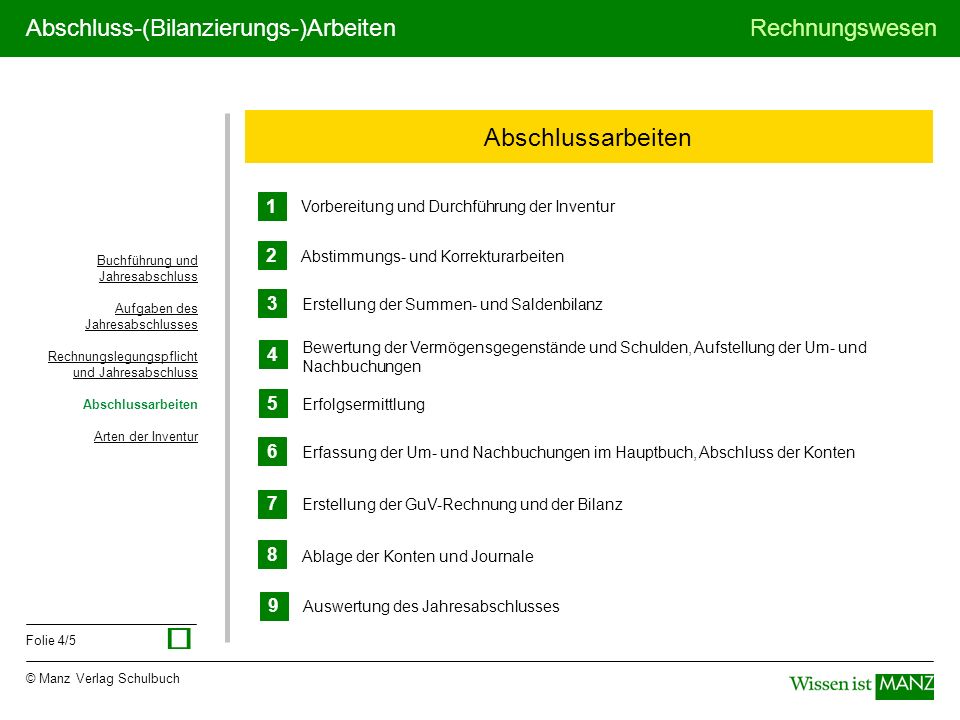

Aufstellung des Abschlusses.