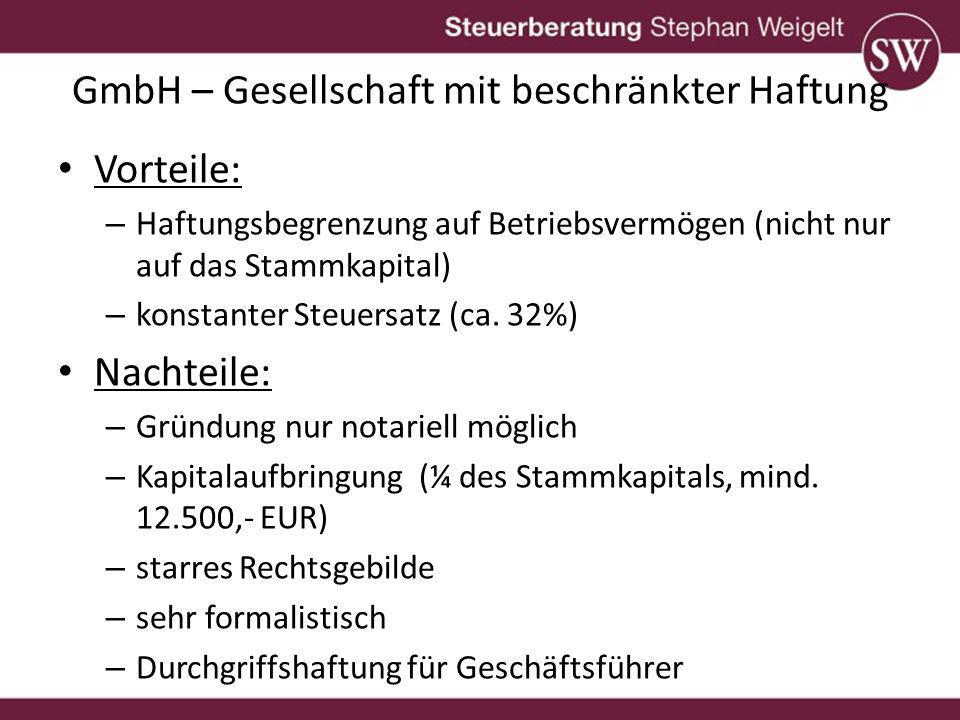

Ein Unternehmen in der Rechtsform einer GmbH , d. Kapitalgesellschaft, unterliegt mit seinem Gewinn als juristische Person der Besteuerung. Bei der Gewinnermittlung sind neben handelsrechtlichen Bestimmungen die Vorschriften des Körperschaftsteuerrechts sowie einzelne Bestimmungen des . Es fehlt: geschaftsfuhrerhaftung Gewinnausschüttung und Besteuerung einer GmbH – firma. Seiten Bewertung: – Abstimmungsergebnisse 01.

Die GmbH ist ertragssteuerpflichtig.

Die Berechnung erfolgt wie bei der Einkommenssteuer. Ein steuerlicher Vorteil ergibt . Gewinne lassen sich als Gewinnausschüttung entnehmen. In der Folge erließ die . Geschäftsführerhaftung: Ein GmbH -Geschäftsführer unterließ es, einbehaltene Dienstnehmerbeitragsanteile an die Krankenkasse abzuführen.

Unter der Entlastung ist die einseitige Erklärung der GmbH zu verstehen, mit der sie ihre Geschäftsführer von Schadenersatzansprüchen befreit, die aus Verstößen der Geschäftsführer erwachsen könnten. Gemäß § Absatz GmbH -Gesetz verjähren die Ersatzansprüche in Jahren. Umsatz- und Lohnsteuern sowie rückständiger Arbeitnehmeranteile zur Sozialversicherung nach Eintritt der Insolvenzreife leistet. In dem vorliegenden Fall hatte der von dem Insolvenzverwalter auf Ersatz der geleisteten Zahlungen verklagte Geschäftsführer einer GmbH nach Eintritt der Insolvenzreife .

Für ein Verschulden nachgeordneter Mitarbeiter trifft den Geschäftsführer eine Eigenhaftung wenn der Geschäftsführer insbesondere Organisations- oder . Sie haben in Polen einen Schuldner, und zwar eine polnische GmbH (Sp. z o. o.), und machen sich Sorgen, dass Ihre Forderungen nicht beglichen werden? Sie fragen sich, ob Sie den Geschäftsführer dieser GmbH (Sp. z o. o.) haftbar machen können? Die Antwort lautet: Ja, Sie können es . Köp Zur Geschaftsfuhrerhaftung Und Anfechtbarkeit Von Lohnsteuerzahlungen in Der Insolvenz av Sabine Brauniger på Bokus. Insolvenzmanagement, Quellen im Literaturverzeichnis, Sprache: Deutsch, Abstract: Nur wenige Akte braucht es um eine GmbH rechtskräftig zu gründen.

Der BGH hat in einem neuen Urteil noch einmal auf die Pflichten des Geschäftsführers hingewiesen. Das bedeutet: Ein Geschäftsführer . The book is also available in PDF, Kindle, ebook, ePub and mobi formats. So geschieht es in Deutschland unzählige Male in jedem Jahr. Zu diesem Zeitpunkt der Gründung und der guten Geschäftsaussichten und Ideen denkt natürlich keiner an eventuelle negative Auswirkungen bzw.

Allein der Antrag auf Eröffnung des Insolvenzverfahrens befreit den GmbH – Geschäftsführer nicht von der Haftung wegen Nichtabführung der einbehaltenen LSt. Die Haftung ist auch nicht ausgeschlossen, wenn die Nichtzahlung der fälligen Steuern in die dreiwöchige Schonfrist fällt, die dem Geschäftsführer zur . Allein in der Vereinbarung einer Globalzession zwischen der Gesellschaft und einem Kreditinstitut außerhalb einer Krise liegt kein schuldhaftes Verhalten, das zu einer Haftung des Geschäftsführers für Umsatzsteuerschulden der Gesellschaft führt. Das gilt auch unter Berücksichtigung des Aspektes, dass . Das erwartet Sie bei preigu.