Ein Unternehmen in der Rechtsform einer GmbH , d. Kapitalgesellschaft, unterliegt mit seinem Gewinn als juristische Person der Besteuerung. Bei der Gewinnermittlung sind neben handelsrechtlichen Bestimmungen die Vorschriften des Körperschaftsteuerrechts sowie einzelne Bestimmungen des . Gewerbesteuer Gewinnausschüttung und Besteuerung einer GmbH – firma. Seiten Bewertung: – Abstimmungsergebnisse 01.

Die GmbH ist ertragssteuerpflichtig.

Ein steuerlicher Vorteil ergibt . Gewinne lassen sich als Gewinnausschüttung entnehmen. Bemessungsgrundlage zur Errechnung der Körperschaftsteuer ist das zu versteuernde. Körperschaftssteuergesetz (KStG). Einkommen der GmbH , vgl. KStG, vermindert um die Freibeträge der §§ und KStG.

Mit welchen Steuern muss ich bei Gründung einer. Genannt werden die Grundregeln ohne Berücksichtigung von Abweichungen).

Beispiel: Eine GmbH erwirtschaftet im Jahr Umsatzerlöse in Höhe von 5. Im Jahr sind Aufwendungen in Höhe von 4. Sämtliche Aufwendungen sind auch steuerlich abzugsfähig. Es verbleibt für das Jahr ein Ergebnis vor Steuern in Höhe von 1. Für Körperschaftsteuer . Ratgeber zu Gewinnausschüttung und GmbH , Gewinnausschüttung. Mit einem Beispiel sind hier die wichtigen Punkte zusammengefasst.

CHECKLISTE Steuerfragebogen. Jetzt informieren bei Anwalt-KG! Hier sind die wichtigsten Tipps zur Gewi. Methoden der Gewinnausschüttung in einer GmbH. Erklärung mit Rechenbeispielen.

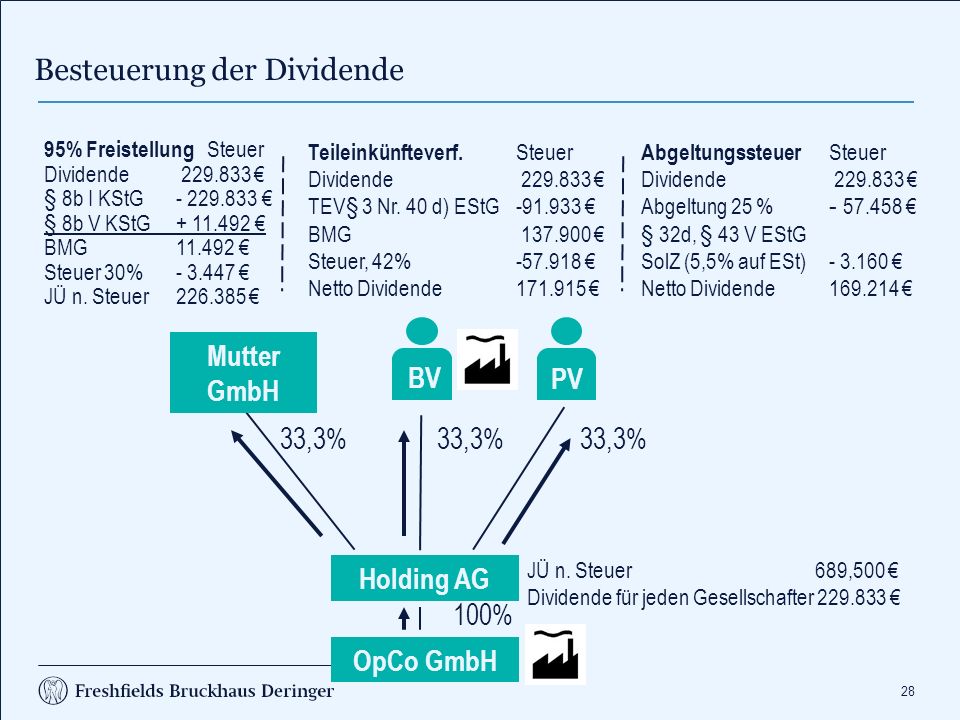

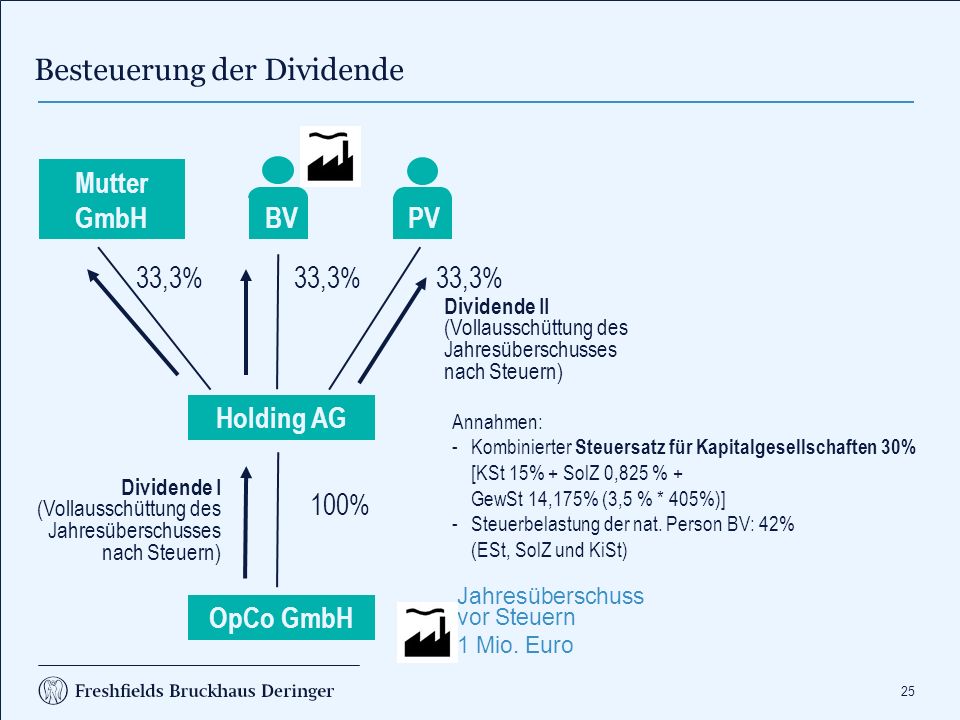

Alles was Sie hierzu wissen müssen. Ein derartiger Beschluss kann folgendermaßen formuliert werden: Praxis-Beispiel Muster eines Gewinnausschüttungsbeschlusses . Sie ist aber ein eigenständiges Subjekt der Gewinnerzielung und Gewinnermittlung. AfA Absetzung für Abnutzung AktG Aktiengesetz AO Abgabenordnung AP Arbeitsrechtliche Praxis (Zeitschrift) AStG Gesetz über die Besteuerung bei Auslandsbeziehungen (Außensteuergesetz) BAG Bundesarbeitsgericht BB Betriebsberater (Zeitschrift) BewG Bewertungsgesetz BFH Bundesfinanzhof BFHE Sammlung der . Im Betriebsvermögensfall unterliegt die Gewinnausschüttung dem Teileinkünfteverfahren, im Privatvermögensfall grundsätzlich der Abgeltungsteuer.

Wenn Sie den Entscheid fällen, eine eigene Unternehmung aufzubauen, stellt sich die Frage der Rechtsform. Vielfach fällt die Wahl auf eine Ein- zelfirma bzw. Aus rechtlicher wie auch steuerrechtli- cher Sicht unterscheiden sich die zwei Varianten wesentlich. Gesellschaft mit be- schränkter Haftung ( GmbH ).