Bei einer zeitlich befristeten Rente mit Kapitalverzehr kann darüber . Egal, ob Erbschaft der Lottogewinn: Wer wissen will, wie lange eine Geldsumme reicht, kann mit diesem Rechner einen Auszahlplan erstellen. Auszahlungspläne werden oft zur . Zinssatz über die gesamte Laufzeit 4-J. Zigtausend Euro auf dem Tagesgeldkonto herumliegen lassen, damit man jederzeit herankommt?

Wer dauerhaft von seinem Kapital leben möchte, braucht einen vernünftigen Auszahlplan.

Die besten Lösungen bieten nicht die Versicherungen. Der Rechner für den Entnahmeplan sagt Ihnen auch, welchen Betrag Sie anlegen müssten, um für eine bestimmte Dauer und . Aus der eingezahlten Summe überweist die Bank regelmäßig einen festgelegten Betrag, bis das Kapital verbraucht ist. Gel das in einem solchen Auszahlplan steckt, ist prinzipiell sicher . Vererbbarkeit: Unverbrauchtes Kapital aus einem Auszahlungsplan geht im Todesfall an die Erben.

Im Vergleich zur Sofortrente müssen Inhaber von Auszahlplänen folglich keinen teuren Todesfallschutz vereinbaren, um ihre Nachkommen abzusichern. Liquidität: Da Auszahlpläne meist vor Ablauf der Anlagedauer . Im ersten Fall wird neben den Zinsen auch das angelegte Kapital für die Auszahlungen herangezogen und der Kapitalstock ist am Ende der Laufzeit aufgebraucht.

Die Kapitalanlage, die sich auszahlt. Sie legen Ihr Kapital sicher und gewinnbringend an und erhalten regelmäßige Auszahlungen. Die Laufzeit, Höhe der Auszahlungen und das Auszahlungsintervall legen Sie bei Anlagebeginn nach Ihren persönlichen Bedürfnissen fest. Bei dieser Art Auszahlungsplan wird zu Beginn festgelegt, wie lange regelmäßige Auszahlungen erfolgen sollen und dann das in den Plan eingezahlte Kapital samt den jeweils erwirtschafteten Kurs- und Zinsgewinnen über den festgelegte Zeitraum ausgezahlt.

Am Ende des Auszahlungszeitraumes ist das eingezahlte . Ein Entnahmeplan funktioniert entgegengesetzt zu einem Sparplan. Aus dem angesparten Vermögen werden regelmäßig monatliche Teilbeträge zur eigenen Verwendung ausgezahlt. Das noch nicht ausgezahlte Kapital arbeitet währenddessen kontinuierlich im . Hierbei sind grundsätzlich zwei Ansatzpunkte möglich: Entweder wird von einer festen monatlichen Summe ausgegangen, die entnommen wird. In diesem Fall stellt der Entnahmeplan dar, wann das Kapital. Sie wollen eine mögliche Versorgungslücke schließen?

Dieser Entnahmeplan ist für alle gedacht, die aus vorhandenem Kapital regelmäßige monatliche Zahlungen wünschen. Sie können wahlweise die Entnahmedauer, den Entnahmebetrag oder eine ewige Rente berechnen. Die Sofortrentenversicherung wandelt Ihr bestehendes Kapital direkt in eine lebenslange Rente in garantierter Höhe um. Dabei gibt es mittlerweile Mechanismen, die das als Sofortrente angelegte Geld schützen, wenn Sie kurz nach Rentenbeginn sterben.

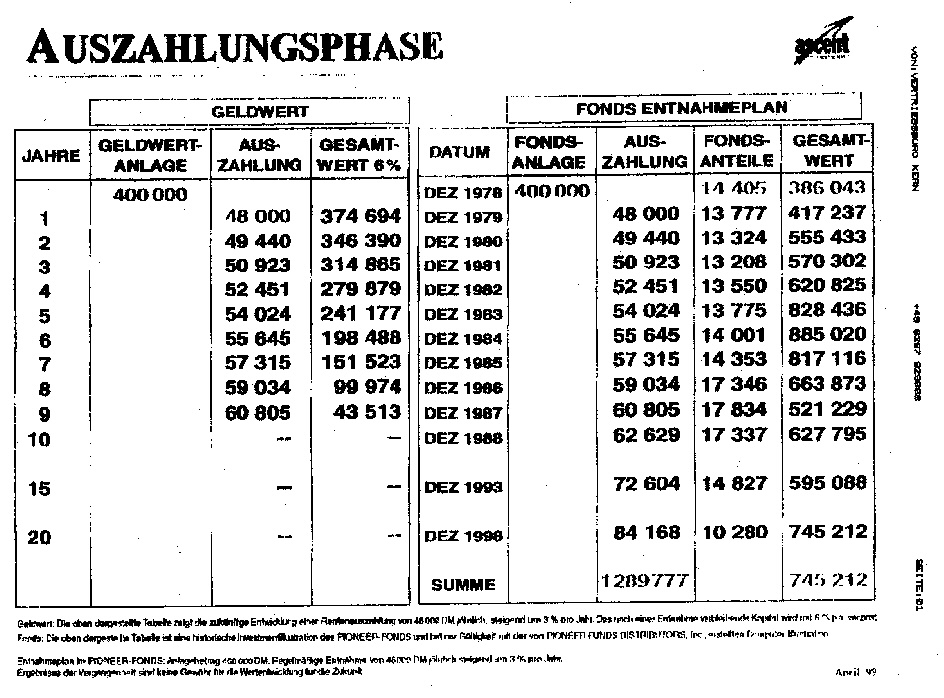

So gewähren die meisten privaten Rentenversicherungen bei der . Zehrt er zusätzlich das Kapital auf, also Variante erhöht sich sein Zubrot auf 6Euro pro Monat. Damit die Rechnung aufgeht, muss der tatsächliche Wertzuwachs des Fonds allerdings ein bis zwei Prozentpunkte höher sein, weil dieser Teil des Ertrags als Gebühren an Bank, Vertrieb und Fondsgesellschaft fließt.

Entnahmepläne mit Investmentfonds werden als zusätzliche private Altersvorsorge immer wichtiger. Doch wieviel Kapital benötigen Sie und mit welcher Rente können Sie rechnen? Mit dem Entnahmeplan-Rechner können Sie jetzt Ihren persönlichen Entnahmeplan selber berechnen.

BetrAVG Mögliche Dfw Pensionskasse (PK) Pensionsfonds ( PF) Direktversicherung (DV) Unterstützungskasse (U K) Pensionszusage (P2) Auszahlung Rente und Auszahlungsplan mit max. Kapitalauszahlung Rente, Auszahlungsplan mit max Kapitalauszahlung Kapital , Auszahlungsplan mit . Während Sie sich bei einem Entnahmeplan mit Kapitalerhalt nur die Kursgewinne und Ausschüttungen auszahlen lassen, können Sie bei einem Entnahmeplan mit Kapitalentnahme .