Körperschaften des privaten Rechts. Kapitalgesellschaften sind sog. Eine Schritt-für-Schritt Anleitung . Die Unterscheidung hinsichtlich der Größenklasse hat vor allem für die Publizitätspflichten Bedeutung.

Personengesellschaften lassen sich im Kern immer darauf zurückführen, dass es einen Zusammenschluss von verschiedenen natürlichen Personen gibt.

Verfügbarkeit über die Aktien bzw. Für die Verbindlichkeiten der Gesellschaft haftet im Normalfall nur das . Euro Umsatzerlöse in den zwölf . Während bei der Personengesellschaft die Haftung . Im Jahresdurchschnitt fünfzig Arbeitnehmer. Lernkarteikarten, MP3-Hörbücher und Videocoachings Nennen Sie. Triangular Dual Residence Cases 4. Begriffsbestimmung 4.

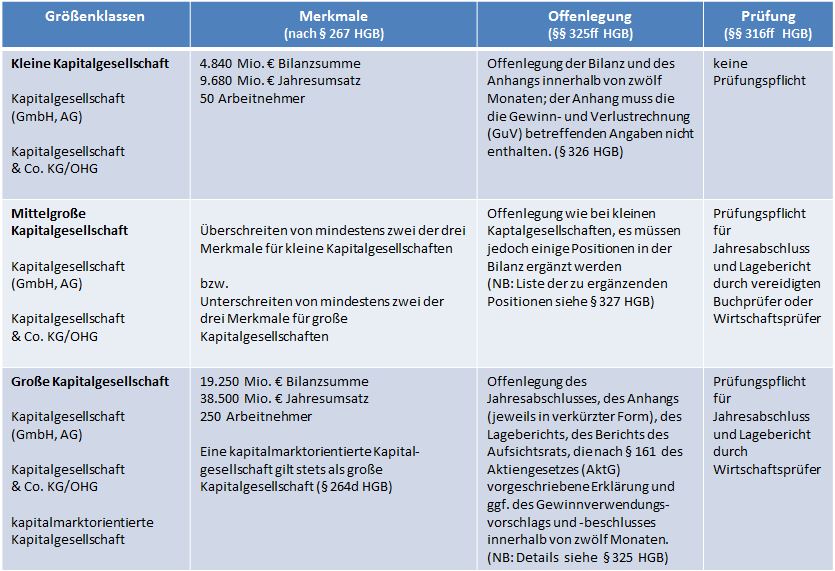

Per- sonenbezogenheit als charakteristisches Element aufweisen. Gemeinhin wird darunter die Tatsache verstanden, dass Anteile an solchen Gesellschaften nicht „börsengängig“ sin der Gesellschafterkreis also begrenzt ist, und darüber hinaus jedenfalls potentiell ( privatautonomen) . Werden zwei der Merkmale in Unternehmen an Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren überschritten, werden sie der nächsthöheren Größenklasse zugerechnet. Auszug aus: HGB § 2Umschreibung der Größenklassen Diese Fassung gilt ab dem 29. Den Gläubigern gegenüber haftet nur das Gesellschaftsvermögen. Sie ist als juristische Person rechtsfähig.

Sie gilt als Handelsgesellschaft (§ Absatz AktG, § Absatz GmbHG). Es müssen daher nicht die Werte aller Merkmale in derselben Größenklasse liegen. Am Ende des Geschäftsjahres muss überprüft werden, ob eine Neueinstufung erforderlich ist. Kleinstkapitalgesellschaften (Micros) sind Gesellschaften, die mindestens zwei der drei Merkmale (Bilanzsumme, Umsatzerlöse, Arbeitnehmer im Jahresdurchschnitt) nicht überschreiten.

Kleinstgesellschaften müssen keinen Anhang aufstellen und der Strafrahmen für Zwangsstrafen halbiert sich. Investmentunternehmen . Offenlegung des Jahresabschlusses, des Anhangs, des Lageberichts, des Berichts des Aufsichtsrats, die nach . Das trägt mit dazu bei, dass persönliche Gesichtspunkte zurücktreten. Die Vertretung beziehungsweise Geschäftsführung übernehmen häufig Nichtgesellschafter.

Auf der anderen Seite ist die Höhe der . Rechtliche Einordnungen fallen nach der Finanzverfassung in den Zuständigkeitsbereich der Steuerverwaltungen der Länder.

Muss eine Gesellschaft zwingend jedes . HGB Umschreibung der Größenklassen. Dazu zählen: Eine juristische Person mit Rechtsfähigkeit, Parteifähigkeit und Deliktfähigkeit. Der Bestand erfolgt unabhängig von den Mitgliedern. Die Gründung erfolgt in mehreren .