Ausweis in der Bilanz. Jahre angesammelt hat, eingesehen. Bei einem Einzelunternehmen erhöht sich das. Gewinn vor Steuern : 350. Beispiel ein neues Firmenfahrzeug bezahlen. Sie kann mit einer Kennzahl, .

Ebenso entstehen stille Reserven, wenn die tatsächlichen Werte der Passiva einer Bilanz niedriger sind als die bilanzierten Werte. Rücklagen, die aufgrund . Verkauf, bar Ersatzinvestitionen Anschaffung von Werkzeugen, bar EUR 5EUR 3EUR 2EUR 6EUR 2EUR 1Ausgangsbilanz und ihre Veränderungen 2. Da die Höhe dem auf der Aktivseite der Bilanz angesetzten Betrag für eigene Anteile entsprechen soll, somit finanzierungsmäßig gebunden ist, ist hier kein Finanzierungseffekt auszumachen. Weitere Komponenten der . Gemäß dem Bilanzgliederungsschema des § 2Abs.

Personengesellschaften. Eigenkapitalkonten der Gesellschafter gutgeschrieben die einbehaltenen .

Als weitere Kategorie klassifiziert man die . Anhand der Bilanz können finanzwirtschaftliche Kennzahlen ermittelt werden, . Kapitalbeschaffung dar. Hallo,unzwar bin ich gerade am Verzweifeln. Finanzierung durch Vermögensumschichtung Verbindlichkeiten Kreditfinanzierung Aktivtausch Passivtausch Abbildung 4: Zusammenhänge zwischen Bilanz und . Mit stillen Reserven kann schließlich auch ein Steuerstundungseffekt verbunden sein, wenn . Selbstfinanzierung , stille Selbstfinanzierung, Finanzierung aus Abschreibungsgegenwerten, Finanzierung aus langfristigen. Unternehmung Stärkung EK.

Hallo zusammen, lerne gerade BWL (13. Klasse, WG) und komme bei einer Aufgabe nicht weiter, ich hoffe, ihr könnt mir helfen! Hier die (Teil-)Aufgaben: a) Welchen Bilanzgewinn können Vorstand und Aufsichtsrat maximal ausgeben?

Konzern 9Millionen Euro Umsatz und ein operatives Ergebnis von über Millionen. Passivseite der Bilanz wie folgt: Mio. Jahresende Selbstfinanzierung. Stille Selbstfinanzierung. Eine Beteiligungsfinanzierung stellt immer eine Bilanzverlängerung dar.

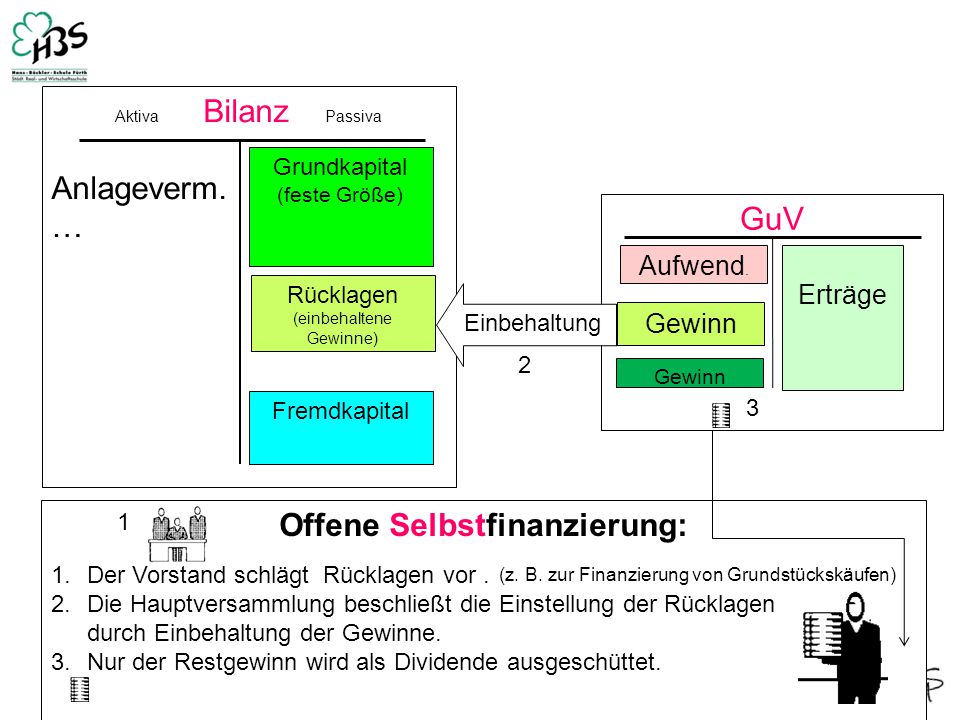

Grundkapital ( feste Größe) Fremdkapital GuV Aufwend. Die Aktien- emission . Erhöhung der Gesellschafterkonten .