Gewinnmindernd wurden u. Hebesatz ( je nach Stadt) 4 ( 89€ x 4). Euro x 8fache = 19. Pauschaler Anrechnungsbetrag. In den Stadtstaaten Berlin und Hamburg sind Gemeinde- und .

Beispiel 1: Einzelunternehmer mit einer Beteiligung von Prozent an einer GmbH. Die Dividende eines Einzelunternehmers beträgt 900. EStG beträgt die steuerfreie Dividende Prozent, also 240. Ein Beispiel soll verdeutlichen, wie die Berechnung Schritt für Schritt funktioniert. Betriebsausgabe absetzbar.

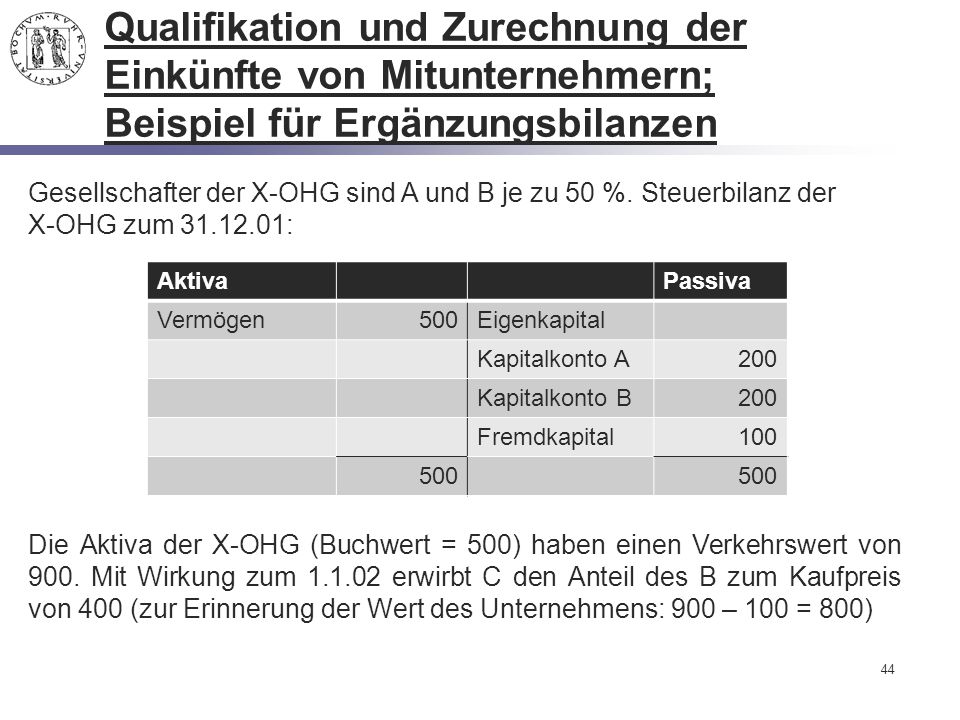

Der § EStG regelt die . Beispiel : Ein Kaufmann ist an den offenen Handelsgesellschaften A und B beteiligt. Die OHG A macht ihre jährlichen Abschlüsse auf den 31.

März und die OHG B auf den 30. Abgeltung anteiliger stiller . Beispiel : Malermeisterin Maier bildet für die Verpflichtung zur Aufbewahrung von Geschäftsunterlagen in der Bilanz ihres Handwerksbetriebs eine Rückstellung in Höhe von 50. Die R KG hat ihren Sitz und Ort der Geschäftsleitung in . OHG (§ 1ff. HGB), sofern gewerblich tätig (nicht zwingend wegen. § 1Abs.

HGB);. Steuerberater, Ärzte, . Beispiel : Gesellschafter Müller der Müller-Hansmann OHG hat einen Anteil von 100. Beispiel : An der LL- OHG sind Leon Lich tenberg (natürlich e Person) und die. Personen und Personengesellschaften bis zu 24.

Im Jahr sind Aufwendungen in Höhe von 4. Kapitalgesellschaften unterliegen grds. Gemeinden müssen einen Mindesthebesatz von 2 festsetzen. Als Rechenbeispiel sei ein Unternehmen mit einem Ertrag von 124. Wie und wann wird die Gewerbesteuer erklärt? Wer ist für die Festsetzung der Gewerbesteuer zuständig?

Jeder im Inland betriebene Gewerbebetrieb unterliegt der Gewerbesteuer. Die Einkommensteuerermäßigung beläuft sich sodann auf das 8-fache des so ermittelten anteiligen Gewerbesteuer -Messbetrags nach der Formel des § Abs.

Rechtsformwechsel – am Beispiel der Umwandlung einer GmbH in eine OHG – Andreas Spannl – Bachelorarbeit – BWL – Recht – Arbeiten publizieren: Bachelorarbeit, Masterarbeit, Hausarbeit oder Dissertation. Die Mitunternehmer der OHG können sich die Gewerbesteuer bei der individuellen ESt i. Einkünfte hat, nicht zu berücksichtigen. M wohnt in Nürnberg, A und B wohnen in Fürth.