Der restliche Gewinn wird nach Köpfen aufgeteilt. Derjenige Teil des Jahresgewinns, der die so berechneten Gewinnanteile übersteigt, sowie der Verlust eines Gesellschafters, wird nach § 1Abs. Zunächst einmal muss man unterscheiden: Entweder es ist im Vertrag festgelegt, was natürlich dann von Fall zu Fall variiert, oder man geht nach § 1HGB.

Reicht der Jahresgewinn hierzu nicht aus, so bestimmen sich die Anteile nach einem entsprechend niedrigeren Satze. Bei der Berechnung des nach Absatz einem Gesellschafter .

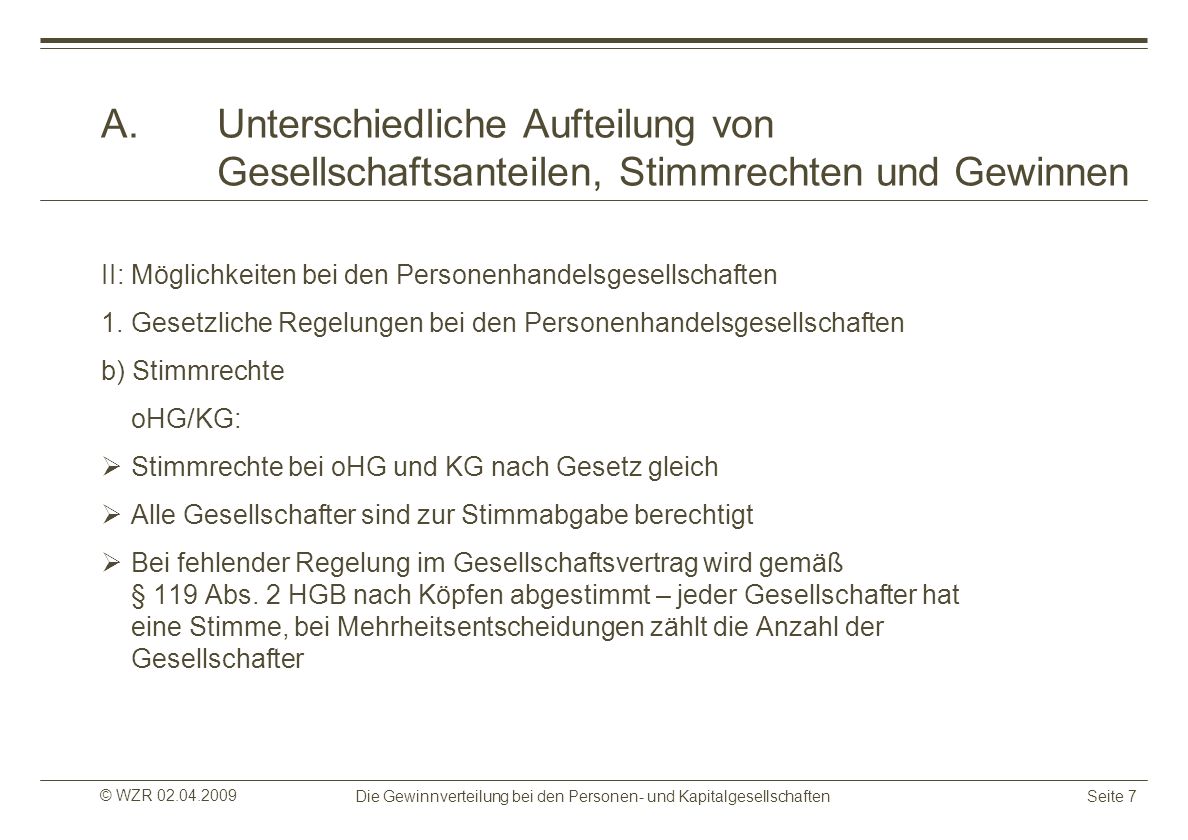

Eine GbR erlangt dadurch die Eigenschaft einer OHG , dass sich der gemeinsame Zweck der Gesellschafter auf den Betrieb eines Handelsgewerbes richtet. In vielen Fällen fällt dies dann erst nach einer Betriebsprüfung durch das . Kommanditisten nach Leistung der. Im Zweifel Einzelgeschäftsführung. Geschäftsführung: im Zweifel.

Der Rest des Gewinns wird nach Köpfen unter den Gesellschaftern verteilt. Kruse und Weber OHG “ und ergänzen Sie die fehlenden Werte in der Übersicht unten auf dem Blatt. Bearbeitungszeit: Minuten).

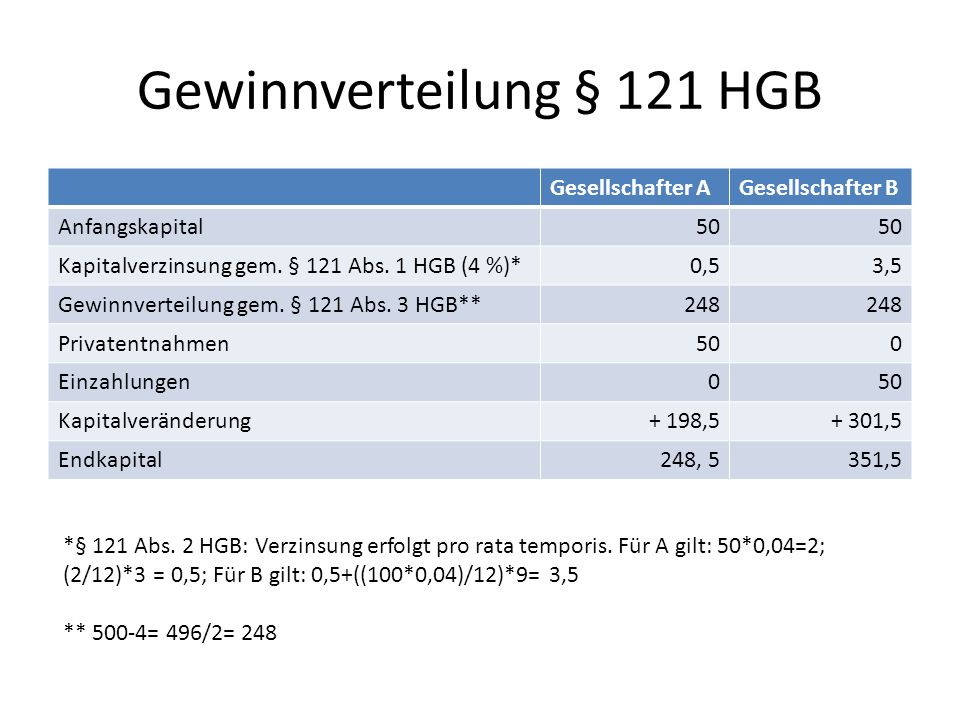

Gesetzlich: Verzinsung auf die Einlage. Restgewinn wird gleichmäßig nach Köpfen verteilt. Beispiel: OHG mit Gesellschaftern A . C) legt Geld in die Kasse ( 500) und entnimmt gleichzeitig Ware im Wert von (schon auf Brutto umgerechnet) 10. Gewinnverteilung : Vertraglich geregelt oder.

Euro zur gleichen Zeit (am 32), ist oben also kein Fehler. Ich bin mir unsicher was die Entnahmen unter dem Jahr bewirken. Verteilung des Gewinns Gewinnanteil. Nach der Regelung des §1Abs.

Es wurde eine Jahresüberschuss von 1. Rechenweg ist anzugeben! Bestimmungen des Gesellschaftsvertrages nach § 1HGB. Die Berechnung selbst folgt dann nach § 1HGB.

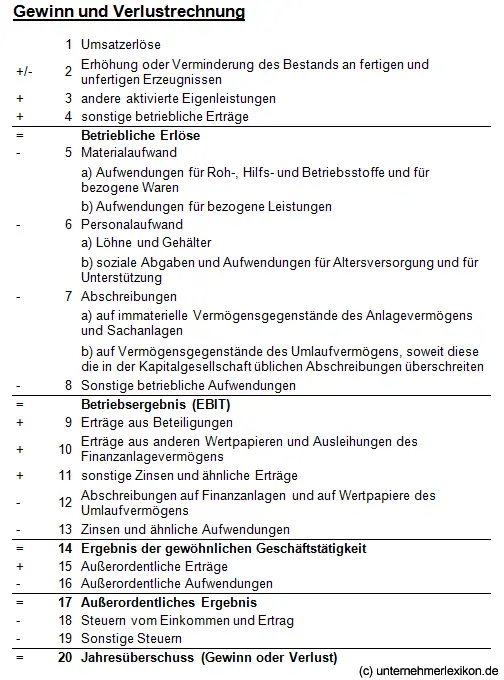

Daneben besteht die Verpflichtung der oHG , auch für steuerliche Zwecke eine Bilanz, d. Steuerbilanz (StB) zu erstellen (§§ 1f. AO). HGB (Handelsgesetzbuch). Organ ist die Hauptversammlung.

Der Restbetrag wird nach Köpfen verteilt. Kapitaleinlage, Rest nach Köpfen.