Sie übernimmt die Rückzahlung, wenn es der Kreditnehmer nicht mehr kann. Wegen ihrer Kosten aber steht sie regelmäßig in der Kritik: die Restschuldversicherung. Was genau kostet sie denn nun?

Und bietet eine teurere Versicherung gleichzeitig besseren Schutz? Wir haben verglichen. Manche Banken bestehen jedoch auf einer Absicherung.

In diesem Fall können Sie Ihre Versicherung frei wählen. Oft bietet die Bank, die Ihnen das Darlehen gewährt, eine Restschuldversicherung an. Je nach Anbieter können die Kosten und Leistungen jedoch stark variieren. Daher lohnt sich ein Vergleich mehrerer . Die Restschuldversicherung bei der Kreditaufnahme ist umstritten. Was ist wichtiger: Schutz bei Zahlungsunfähigkeit oder Vermeidung der hohen Kosten für die Versicherung?

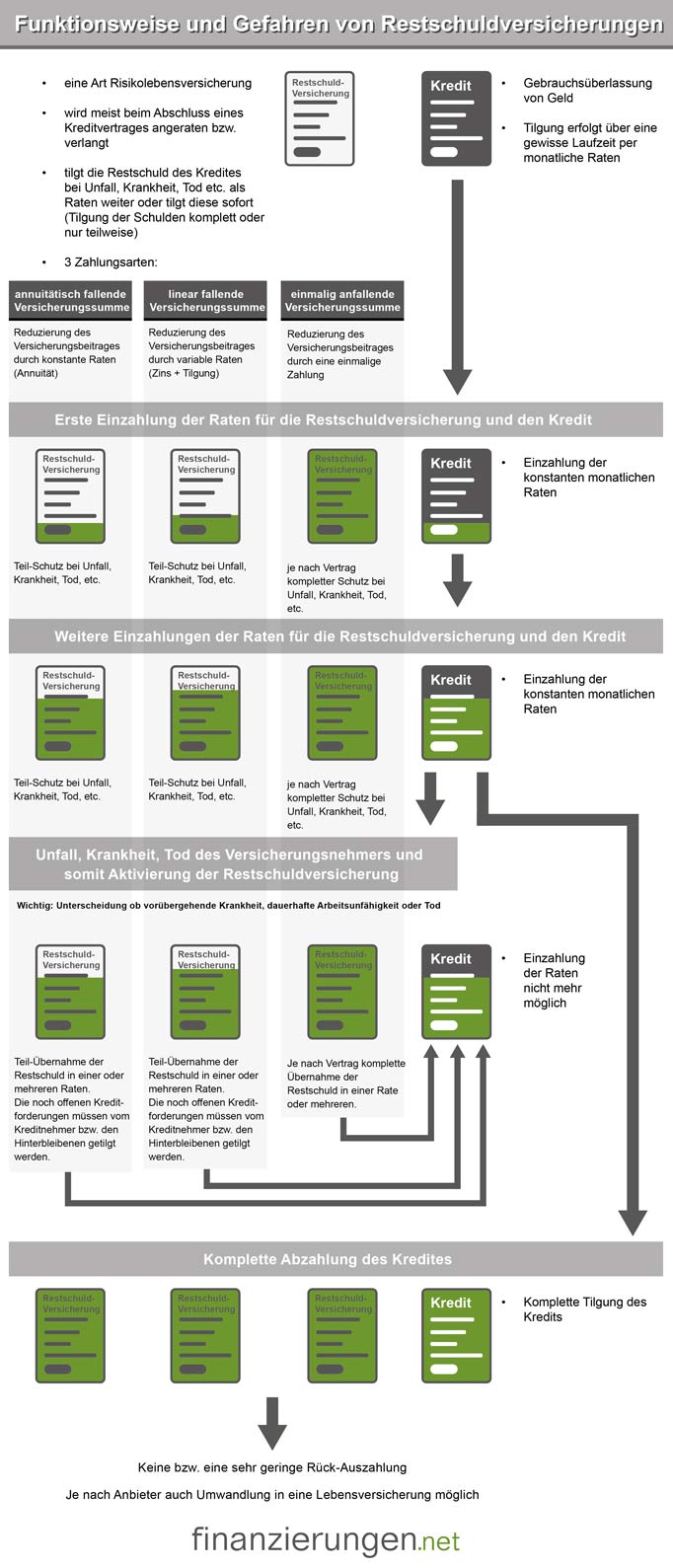

Bei zwingendem Abschluss einer Restschuldversicherung sind die Kosten der . Eine Restschuldversicherung ist eine prima Sache. Sie soll dann einspringen, wenn der Kreditnehmer arbeitslos oder arbeitsunfähig wird oder stirbt – soweit die Theorie.

In der Praxis handelt es sich oft um einen überteuerten, entbehrlichen Luxus. Unser Ratgeber klärt über die Kosten auf. Schreibt der Kreditgeber vor, dass zwingend eine Restschuldversicherung abgeschlossen werden muss, so sind die Kosten für die RSV nach deutschem Recht in den Effektivzins einzurechnen. Meistens ist der Abschluss der RSV fakultativ, wird aber von vielen Kreditgebern offensiv angeboten, um damit zusätzliche . Bei Kreditvergabe kann auf die Person des Kreditnehmers eine Restschuldversicherung abgeschlossen werden. Diese Police versichert den Schuldner auf eigene Kosten während der gesamten Kreditlaufzeit gegen To Krankheit und Arbeitsunfähigkeit oder unverschuldete Arbeitslosigkeit.

Wer schon einmal einen Ratenkredit aufgenommen hat, musste mit großer Wahrscheinlichkeit auch schon über das Thema Restschuldversicherung nachdenken und eine Entscheidung treffen. Unter Umständen im direkten Gespräch mit dem Bankberater, ohne die Möglichkeit, sich vorab objektiv informieren zu können. Damit lassen sich unter Umständen Kosten sparen.

Wenn dies der Fall ist, erübrigt sich eine Restschuldversicherung. Ist die Summe zu klein, bietet sich eine ergänzende Versicherung für einen Teil der Restschuld an. Im Bereich der Immobilienfinanzierung wird die Restschuldversicherung gern angewendet, da während der langen Laufzeit der Finanzierungen viele unvorhersehbare Ereignisse eintreten können. Verlangt die Bank den Abschluss einer Restschuldversicherung als Bedingung für die Kreditvergabe, müssen die Kosten. Mit einem Kredit erfüllen Sie sich viele Wünsche.

Doch Sie gehen auch Risiken ein. Was ist zum Beispiel, wenn Sie arbeitslos werden und die Kreditraten nicht mehr bezahlen können, oder wenn Sie durch eine schwere Krankheit arbeitsunfähig werden? Nicht zu vergessen: Wer trägt die Kosten für die monatlichen . Die Kosten einer Restschuldversicherung variieren erheblich, je nach individuellen Voraussetzungen.

Sie können durchaus mehrere Prozent der Darlehenssumme erreichen und so die Finanzierung deutlich verteuern.

Im Folgenden beantworten wie Ihnen in unseren kleinen FAQ die am häufigsten gestellten Fragen, die im Zusammenhang mit der Restschuldversicherung auftreten. Der Versicherungsschutz deckt nicht alle erdenklichen Risiken ab, sonder nur Fälle, die explizit im . Was kann über eine Restschuldversicherung versichert werden? Ist die Restschuldversicherung eine sinnvolle Sache oder überflüssig?

Welchen Vorteil bringt eine . Lesen Sie hier mehr:. Die Verträge sind so vorbereitet, dass sie die Versicherung enthalten. Und es entsteht der Eindruck, sie gehöre dazu.

Die RatenSchutzVersicherung (RSV) schützt Sie und Ihre Familie bei schweren Schicksalsschlägen vor finanziellen Engpässen. Bei Unfallto Tod oder Arbeitsunfähigkeit werden die Finanzierungsraten von der RSV übernommen. Optional können Sie auch Ihren Lebenspartner als zweiten Darlehensnehmer mit absichern . Wird der Kredit von dem Abschluss einer Restschuldversicherung abhängig gemacht, ist die Bank verpflichtet, die Kosten für die Restschuldversicherung auszuweisen.

Die Verordnung zur Regelung der Preisangaben sieht vor, dass bei Krediten als Preis die Gesamtkosten anzugeben und als effektiver . Dabei ist eine Absicherung in einigen Situationen durchaus sinnvoll. Prinzipiell gilt: Der Abschluss einer Restschuldversicherung muss freiwillig sein. Ist sie obligatorisch, müsste die Bank die Kosten bei der Berechnung des Effektivzinses berücksichtigen – was sie ungern tut.

Die zusätzliche Sicherheit für die Bank kommt den Kunden teuer zu stehen.