Aber es ist ein echtes Ärgernis, dass viele Anbieter ihren Kunden bei der privaten Altersvorsorge mit Riester -Verträgen viel zu hohe Kosten berechnen. Und auch der Staat macht uns das Riestern nicht gerade leicht. Denn Riester -Verträge haben gleich mehrere Haken.

Erstens: Eine private Rente lohnt . Betriebliche Altersvorsorge, Rürup, Riester oder doch private Altersvorsorge: Welche Optionen gibt es, auf was muss man achten?

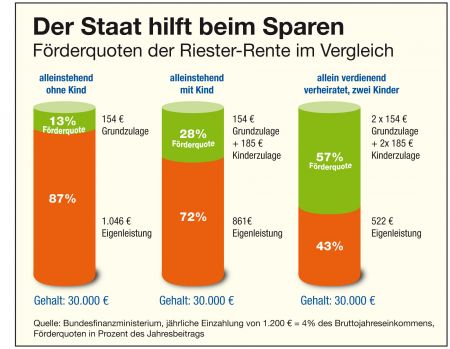

Geringe Beiträge, staatliche Zulagen und Steuervorteile über Jahrzehnte, am Ende eine lebenslange Rente – eigentlich sind die Zutaten für die vor zehn Jahren von Ex-Arbeitsminister Walter Riester erfundene private Altersvorsorge nahezu perfekt. Das denken wohl die 1Millionen Deutschen, die seit . Um sich im Alter nicht allzu sehr einschränken zu müssen, ist also private Altersvorsorge dringend vonnöten – je eher, desto besser. Und weil das keine neue Erkenntnis ist, hat Vater Staat bereits vor elf Jahren – und für Kritiker trotzdem viel zu spät – die sogenannte Riester – Rente eingeführt. Riester – Rentenversicherung – Sehr viele Riester -Verträge sind ebenfalls Rentenversicherungen , mit der dazugehörigen Förderung.

Gerade hier fressen die Versicherungskosten einen großen Teil der Förderung wieder auf, was sich in einer niedrigeren durchschnittlichen Verzinsung niederschlägt, als . Sie können sowohl einen Riester -Vertrag als auch eine Privatrente abschlusskostenfrei erwerben.

Und bei der bAV empfehlen wir Ihnen, darauf zu achten, dass keine hohen Abschlusskosten enthalten sind. Gute betriebliche Altersvorsorgen, zum Beispiel interne Versorgungen von Großkonzernen oder . Selbst der zuständige Minister, sonst kein Freund großer Worte, geriet beim Blick aufs neugeborene Werk ins Schwärmen. Die größte Sozialreform der Nachkriegszeit“, so lobte der SPD-Politiker Walter Riester im Bundestag die staatlich geförderte Privatrente , die seither seinen Namen trägt. Zu hohe Gebühren, zu wenig Rendite, zu undurchsichtige Produkte – die Politik ist sich in ihrer Kritik an der Riester – Rente überraschend einig.

Vor allem die Versicherer sind unter Beschuss. Was auf die Kunden zukommt. Stiftung Warentest hat die Angebote der Versicherer für die Riester – Rente in ihrer Oktober-Ausgabe einer Prüfung unterzogen.

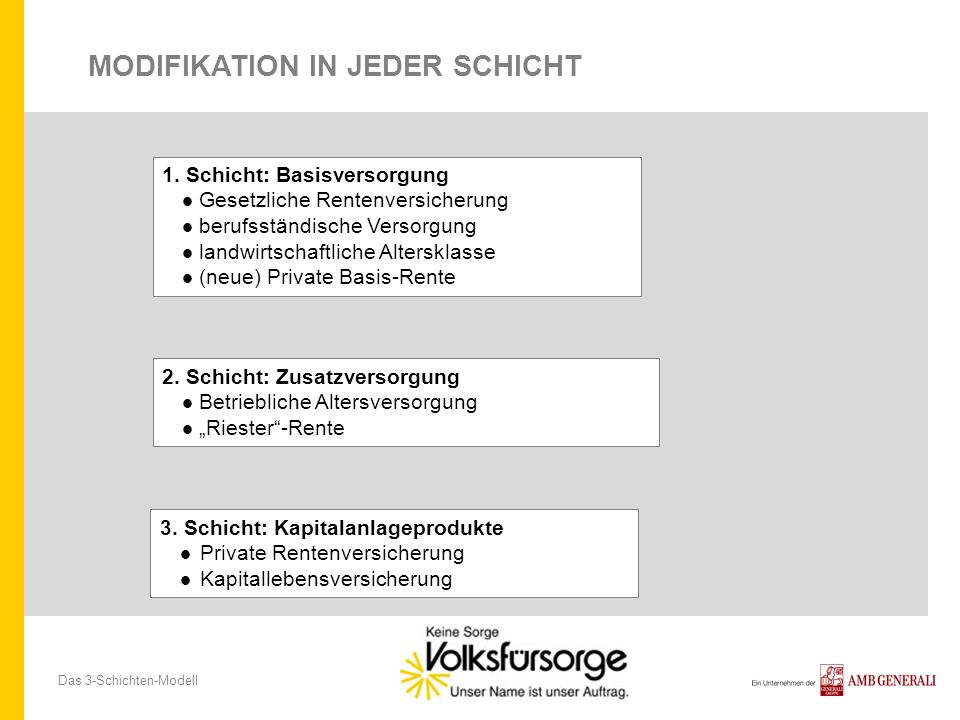

Die Rürup- Rente ist hauptsächlich für Selbständige eine attraktive Form der Altersvorsorge, bei der Riester – Rente werden hauptsächlich die pflichtversicherten Arbeitnehmer gefördert. Vergleich private Altersvorsorge anfordern. Die folgende Übersicht zeigt die wichtigsten Unterschiede zwischen der Riester und der . Schlechte Noten hat die Riester – Rente zuletzt oft bekommen. Doch wegen der staatlichen Förderung kann sich Riestern durchaus lohnen. Von der neuen Betriebsrente werden laut Arbeitsministerin Andrea Nahles vor allem Niedrigverdiener profitieren.

Außerdem soll die Zulage für Riester -Verträge steigen. Uhr Quelle: ZEIT ONLINE, reuters, faf Kommentare.

Private Altervorsorge: Ziel der Reform ist die Stabilisierung der Betriebsrenten. Seit elf Jahren fördert der Staat die Riester – Rente , damit Sparer privat vorsorgen. Doch nun ist nicht mehr klar, ob sich das für sie überhaupt lohnt – oder nur für die Versicherer.

Damit die Rentenversicherung auch noch für jüngere Generationen bezahlbar ist, beschloss die Regierung das Rentenniveau zu senken. Seitdem müssen Sie die dadurch entstehende Versorgungslücke mit einer privaten. Riesterförderung erlaubt auch von einer gleichen Bruttorendite auszugehen. Ziel dieses Beitrags ist es, die Vorteilhaftigkeit der ungeförderten klassischen privaten. Die Riester – Rente soll die Lücke schließen, die durch ein absinkendes Niveau der gesetzlichen Rente entsteht.

In zehn Kapiteln geben wir Antworten auf wesentliche Fragen rund um diese Form der privaten Altersvorsorge. Was ist die Riester – Rente ? Miese Produkte, hohe Kosten, geringe Rendite. Die Nullzinsen könnten ihr Ende sein.

Neue Ideen werden diskutiert – sogar ein Comeback der gesetzlichen Rente. Private Rentenversicherung : Verträge im Zinstief – was nun ?