Die gesetzliche Grundlage ist für Deutschland in § 2und § 2HGB, für Österreich in § 1Abs. UGB und für die Schweiz in Art. Zweck und rechtliche. Buchhaltung, ist aber gar nicht so schwer.

Timo erklärt dir den Unterschied.

Ich würde da eher in einem Fachbuch nachlesen oder sogar mal im HGB, da stehts eigentlich auch eindeutig drin. Rechnungsabgrenzung, Gemeinsamkeiten und. Dafür müssen die Aufwendungen und Erträge der Periode zugeordnet werden, in der sie verursacht worden sind.

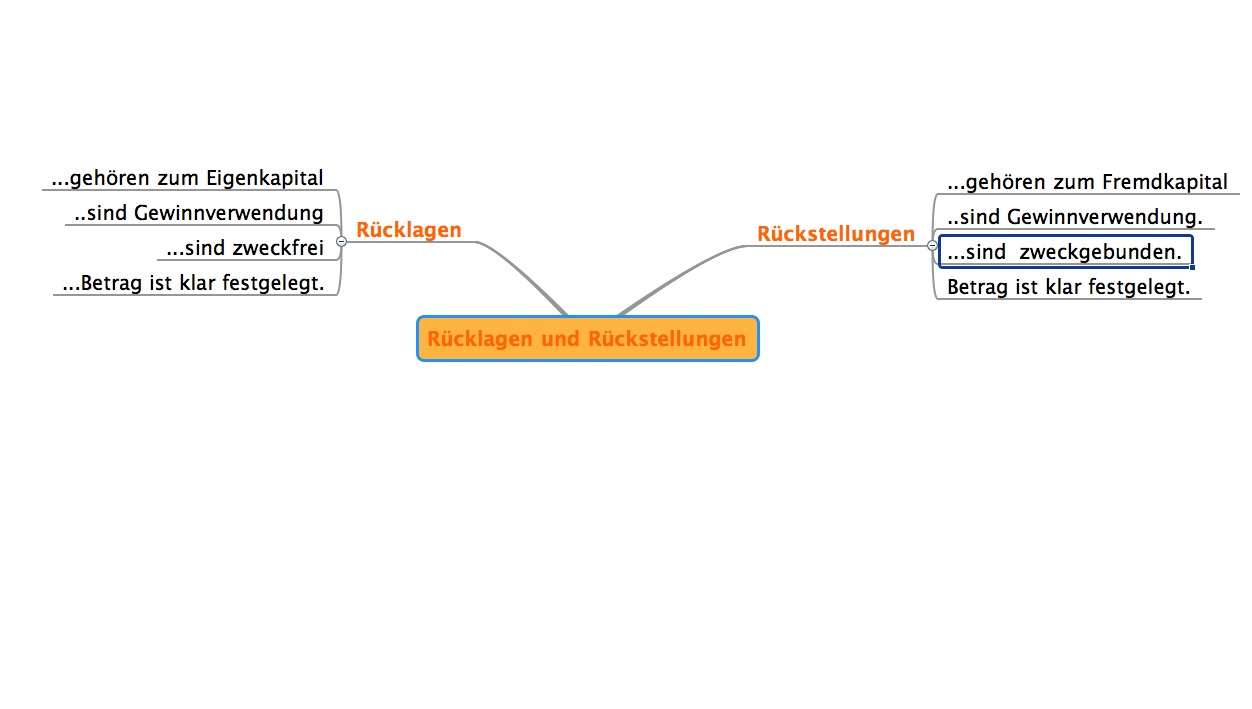

Es muss eine periodengerechte Abgrenzung nach § 2(1) Nr. In der Bilanzierung hingegen ist ein striktes Trennen dieser beiden Begriffe erforderlich, da sie völlig unterschiedlich in ihrer Bildung und Verwendung sind. Rücklagen sind im Unternehmen gebundenes . Der bilanzrechtliche Schuldbegriff .

Höhe nach in der zugrunde . Verbindlichkeit als ungewiss? Dabei müssen diese beiden Positionen in der Bilanz sorgfältig voneinander getrennt werden. Die einzige Gemeinsamkeit besteht darin, dass beide auf der Passivseite der Bilanz dargestellt werden.

Fallgestaltung: Prozessfolgen. Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende tist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Das sind bestimmte Aufwendungen . Gleichwohl besteht zwischen beiden Definitionen kein sachlicher Unterschied. Verluste Ausmaß der Unterschiede stark abhängig von der Abgrenzung des Saldierungsbereichs – Ansatzverbot für „allgemeine“ Risiken . Von der Klassifizierung der betriebswirtschaftlichen . Während bei der Begriffsabgrenzung für die Handelsbilanz und für die Steuerbilanz die gleichen Kriterien herangezogen werden, bestehen bei der konkreten Bilanzierungsfähigkeit einige Unterschiede.

Rückstellungen dienen der periodengerechten Abgrenzung von Aufwendungen. Schritt in Richtung „Einheitsbilanz“ sein, die auch für die steuerliche Gewinnermittlung maßgeblich sein soll. Gegenstand des vierten Kapitels ist eine kurze Untersuchung, welche Auswirkungen sich auf . Aufgabe 2: Gemischte Journalbuchungen.

Buchstabe f) EStG sind die Wertverhältnisse am Bilanzstichtag maßgebend), so dass sich hier Unterschiede zwischen der Handels- und Steuerbilanz ergeben.