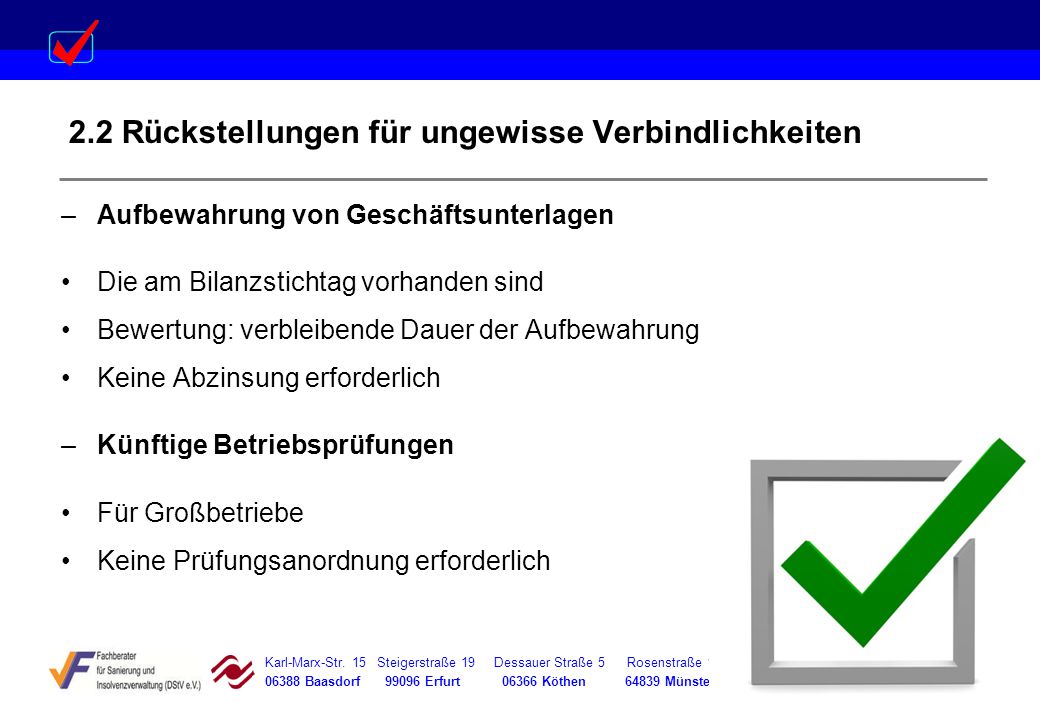

Finanzgericht Thüringen, Urteil . Das Gesetz lässt zwar Erleichterungen zu,. Aufbewahrung ein Raum bereitgehalten werden muss. Zehn Jahre lang aufzubewahren sind . Rückstellung dem Grund nach.

Normale Berechnung der Archivierungskosten. Wie muss ich hierbei am besten vorgehen ? Es gibt ja Möglichkeiten: pauschal und detalliert. Mir wäre die pauschale Möglichkeit lieber, aber wie mache ich das am besten ? Verbindlichkeiten zu bilden, weil dafür eine öffentlich-rechtliche. Die OFD Niedersachsen hat mit einer Verfügung von 05.

Einsichtsrechte von Gesellschaftern.

Vorlagepflichten nach dem Steuerrecht. Mitwirkungspflicht im Rahmen einer Außenprüfung. Nicht erzwingbare Sachverhaltsaufklärung. Unterlagen zur Steuererklärung.

Auskunftsverweigerungsrecht Dritter. Pensionsrückstellungen im handelsrechtlichen Jahresabschluss 4. Für Arbeitgeber und Arbeitnehmer. Pauschalrückstellungen für Garantieverpflichtungen haben keine „Laufzeit“ und sind daher nicht abzuzinsen101.

Im Regelfall kann dabei eine durchschnittlichen Restaufbewahrungsdauer von 5½ Jahren angesetzt werden. In dem vom Bundesfinanzhof entschiedenen Fall . Großbauten) können G. Gaststätten, Badeanstalten, Museen usw. Der Bundesfinanzhof (BFH) schuf mit seinem Urteil vom 19.

Aufwandsrückstellungen. Beispiel zur Änderung hinsichtlich des Ansatzes von.

Die Anschaffungskosten einer Maschine für Abluftreinigung betragen. Erfahrungsgemäß ist alle zwei Jahre eine Reparatur größeren Umfangs. Satz HGB mit dem ihrer Restlaufzeit entsprechenden.

Betriebsgewöhnliche . Vereinfachungsregelung nach § 2Abs. Satz HGB Gebrauch gemacht, mit der pauschal der Rechnungszins bei Annahme einer Restlaufzeit .