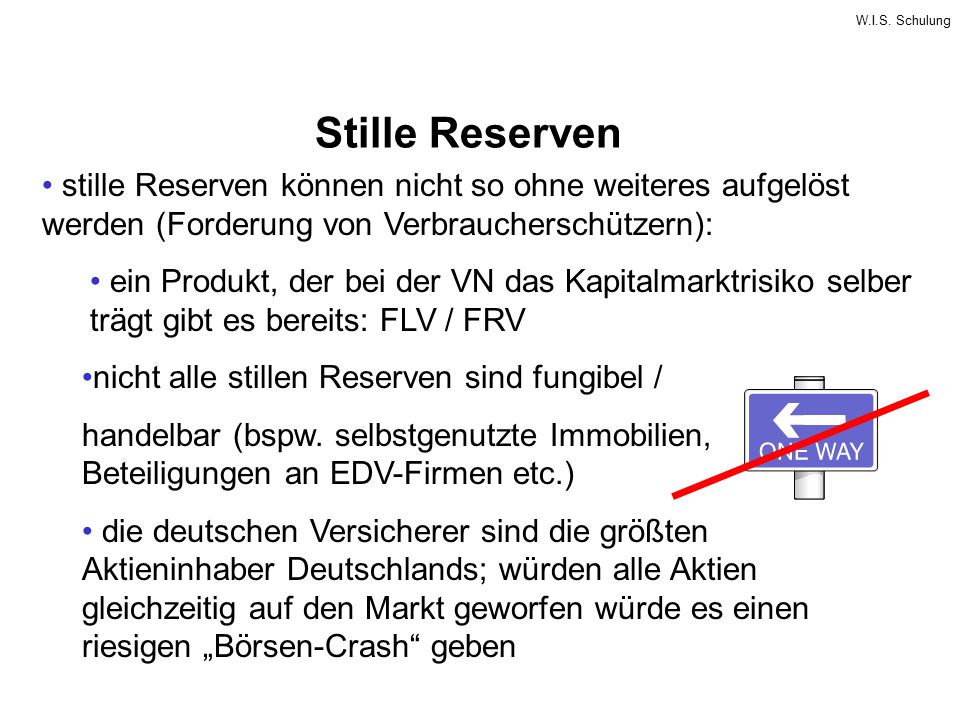

Sie können sowohl durch eine Unterbewertung von Vermögen als auch durch eine Überbewertung von Schulden entstehen. Gegenbegriff zu stille Reserven. Ihre Existenz ist aus der Bilanz nicht ersichtlich.

Aktivische stille Reserven entstehen, wenn der Buchwert niedriger als der Zeitwert ist oder bestimmte Wirtschaftsgüter gar nicht aktiviert werden (z.B. selbsterstellte immaterielle Wirtschaftsgüter des Anlagevermögens). Auf der Passivseite können sie entstehen, wenn die Wertansätze höher sind als der Zeitwert einer .

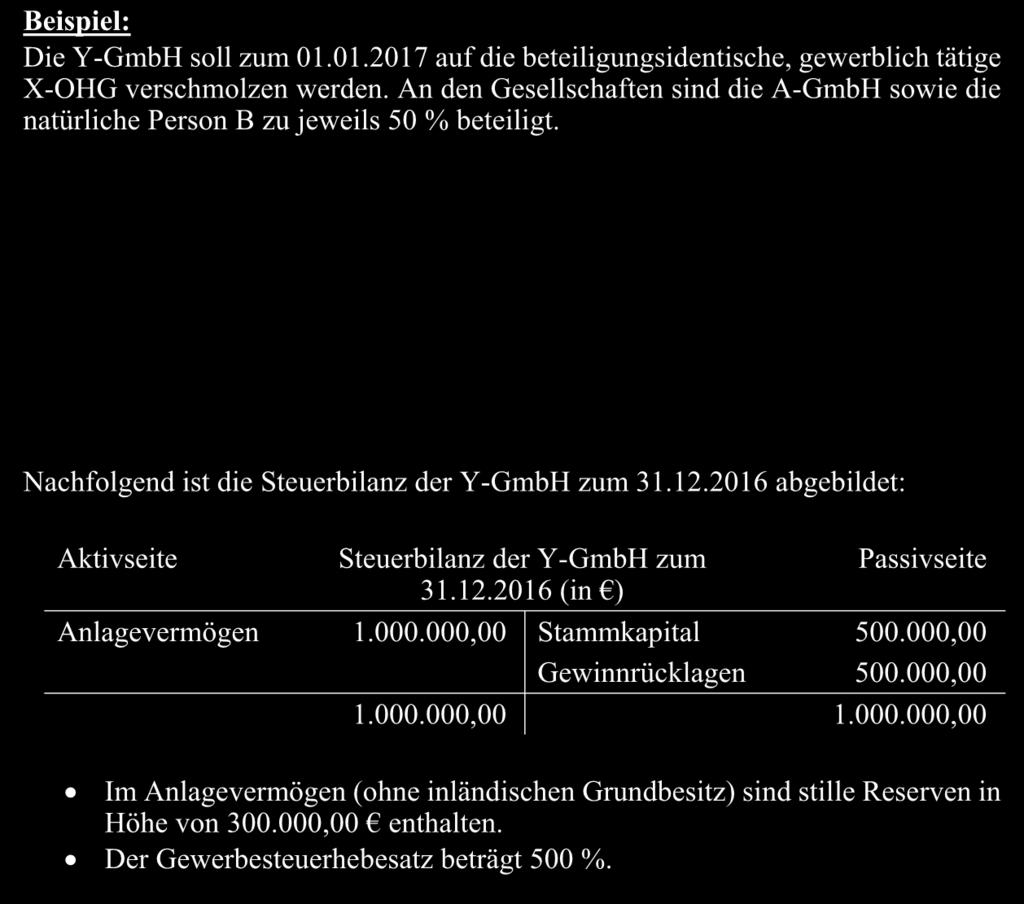

In einer Bilanz tauchen offene Reserven auf der Passivseite auf, sie sind nicht ausgeschüttete Gewinne oder Geldbeträge, die dem Unternehmen anderweitig zugeführt wurden. Grenzen sie die offenen Rücklagen von den Stillen Reserven ab. Stille Reserven tauchen nicht auf, denn in einer Bilanz sind sie nicht ersichtlich. Verdeutlichen sie anhand von konkreten, inhaltlich unterschiedlichen Beispielen, wie stille Reserven auf der Aktivseite (zwei Beispiele) bzw.

Passivseite ( zwei Beispiele) der Bilanz entstehen – unter Angabe der Bilanzierungs . Wenn Aktiva überbewertet oder Passiva unterbewertet werden, entstehen stille Reserven – einige Beispiele verdeutlichen die Gründe. Zum Teil entstehen stille Reserven zwangsläufig durch die .

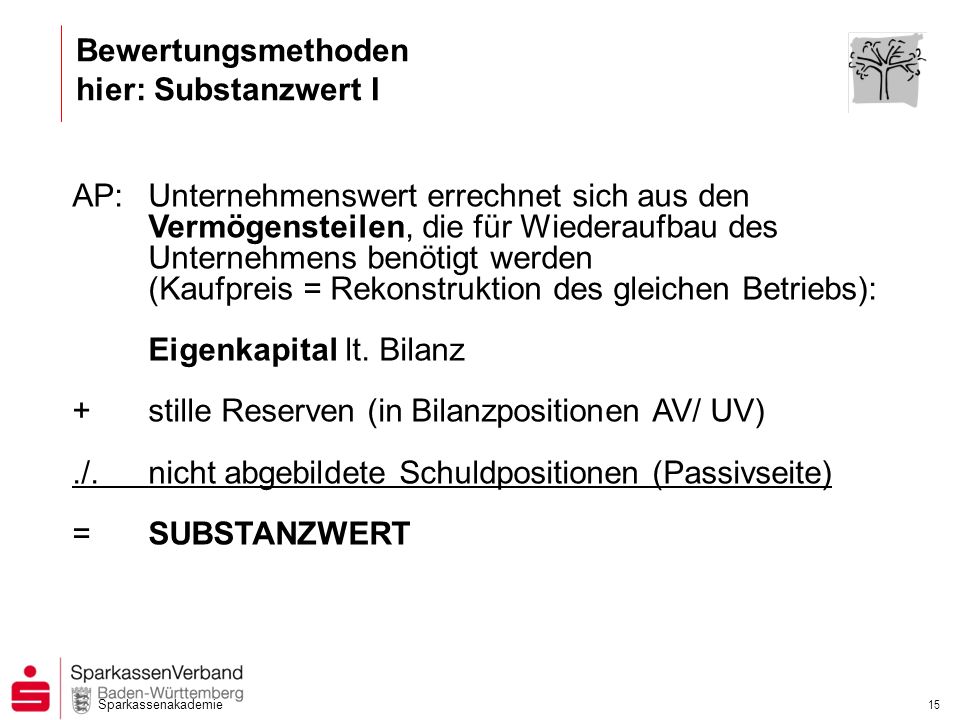

Damit ergeben sich insgesamt stille Reserven von (15- (-15) = 30). Die Ursachen für die Entstehung stiller Rücklagen können vielfältig sein. Sie lassen sich grundsätzlich danach unterscheiden, ob ihre Entstehung unvermeidlich ist oder ob sie . Haben wir uns gestern über Außerbilanzgeschäfte und Eventualverbindlichkeiten verbreitet, die wenigstens noch “unter der Bilanz” angegeben werden müssen (§2HGB, IAS 37), schauen wir uns in diesem Artikel mal die sogenannten “ Stillen Reserven ” an, die nirgendwo im Abschluß zu erkennen sin . Die Behandlung der stillen Reserven bei der Einbringung von Unternehmungen A. Die stillen Reserven in der Bilanz Wir kennen in der Bilanz einer Unternehmung offene Reserven und stille Reserven.

Offene Reserven sind solche, die als selbständige Posten auf der Passivseite ausgewiesen sind. Im einzelnen handelt es sich bei stillen Reserven um die Differenz zwischen einem Vergleichswert, dem betriebswirtschaftlich als zutreffend erachteten tatsächlichen Wert, und einem zu niedrig ausgewiesenen“ Vermögensposten auf der Aktivseite oder einem überhöhten Ansatz von Schulden auf der Passivseite. Bilanzkurs als Verhältnis von ausgewiesenem Eigenkapital zu gezeichnetem Kapital-5geht durch die Bildung stiller Reserven tendenziell zurück Die Bildung stiller Reserven in Positionen auf der Passivseite der Bilanz, z. Rückstellungen, führt bei. Bilanzpolitik, je nach Erfolgskraft oder auch Alter des Unternehmens. Es können stille Reserven durch nicht aktiviertes Anlagevermögen gebildet werden.

Zum Beispiel durch die Nicht-Aktivierung von immateriellen Wirtschaftsgütern, die in Eigenleistung erstellt wurden. Durch Überbewertungen von Verbindlichkeiten können auch stille Reserven auf der Passivseite der . Im Falle von stillen Reserven wird die latente RfB auf der Passivseite gebildet, in Falle von stillen Lasten auf .

Weiter zu Bildung stiller Reserven durch die Überbewertung der Passiva bzw. Dieses Kapital, was evtl. Gemäß dem Imparitätsprinzip müssen am Bilanzstichtag alle Risiken in die Bilanz aufgenommen werden, die in der Zukunft drohen. Droht zu Beginn des neuen Jahres ein .