Doch gilt auch hier: Ausnahmen bestätigen die Regel! Die Tätigkeit von Ärzten unterliegt komplexen steuerlichen Vorgaben. Doch Vorsicht: Bei Leistungen am Patienten entscheidet . Umsatzsteuer Ärzte – Eigentlich befreit § Nr.

Seit etwas mehr als zehn Jahren ist die Frage, ob Leistungen selbstständig tätiger Ärzte umsatzsteuerfrei oder umsatzsteuerpflichtig sin diffizil geworden. Befreiung gilt nur noch bei kurativer Zielstellung.

Ausschließlich kurativ tätige und angestellt tätige Ärzte werden deshalb von der USt. Werden bestimmte Vorgaben jedoch nicht erfüllt, unterliegen auch. Aber auch neue und zusätzliche Dienst- und . Oftmals ist diese Frage für Ärzte nicht einfach zu beantworten.

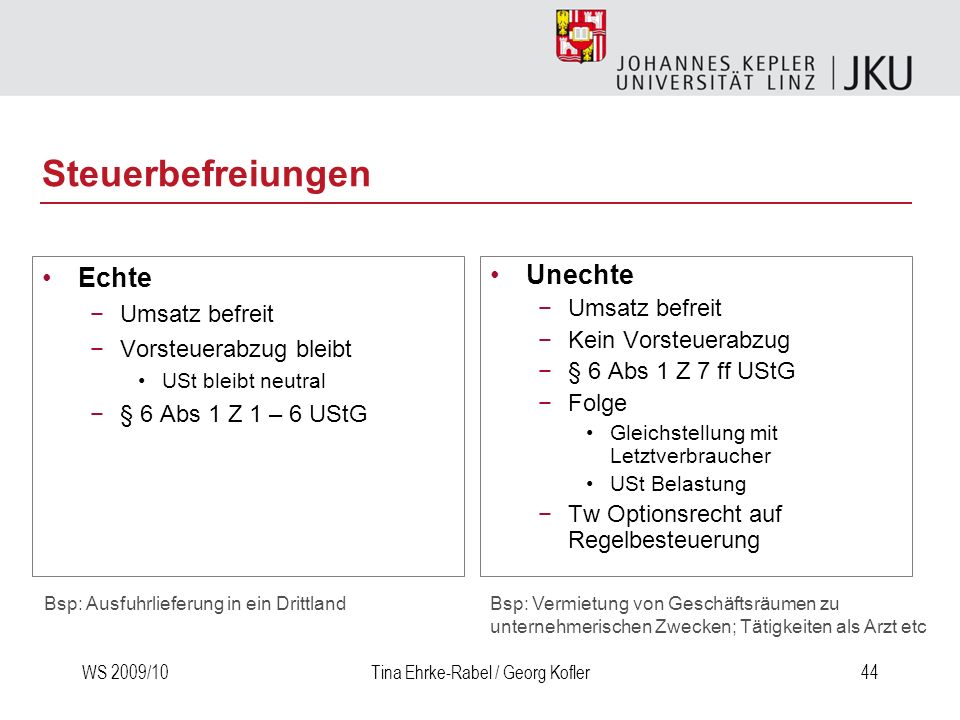

Danach ist Unternehmer, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Zu subsumieren ist hierunter . Erbringt der Unternehmer mehrere steuerfreie Leistungen, für welche jeweils die Voraussetzung für die Option gegeben sin so besteht die Optionsmöglichkeit für jeden einzelnen Umsatz. Eine Verpflichtung, die Option für alle gleichartigen Umsätzen vorzunehmen, besteht nicht. Beispiel: Ein Arzt erbringt in der Regel .

Zur Tätigkeit als Arzt gehören auch ästhetisch-plastische Leistungen ( Operationen und Behandlungen) mit medizinischer Indikation iSd § Abs. Schwangerschaftsabbrüche, wenn ein therapeutisches Ziel im Vordergrund steht. Die Beurteilung des Vorliegens dieser Voraussetzung . Mittlerweile sind Gerichte und Finanzdirektionen um einiges konkreter geworden. In diesem Artikel beschäftigen wir uns mit Ärzten aus umsatzsteuerlicher Sicht. Berechnung: 20 28 . Im Gegensatz zu anderen Unternehmern kann sich der Arzt.

Nach dieser Einstufung sind z. Auch bei bestimmten betriebsärztlichen Leistungen . Renovierungskosten, um die gezahlte USt aus einer Handwerker-ER als VoSt wiederzubekommen. Vermietet der leistende UR an eine Arzt -Praxis, ist die Leis. Optiert der Vermieter, kann der Arzt keine VoSt geltend machen.

Die USt kommt einer Mieterhöhung . Steuerpflicht befreit.