Leistungen aus einer Riester-Rente werden immer nachgelagert vollständig besteuert. Wer in jungen Jahren steuerfrei ein Guthaben anspart, muss mit Renteneintritt die Auszahlung versteuern. Für klassische Riester-Produkte heißt das: Auf die Rente, die. Und da kommt in Jahren ganz schön was zusammen.

Beim Wohn-Riester ist Ihr Vorteil das mietfreie Wohnen im Alter.

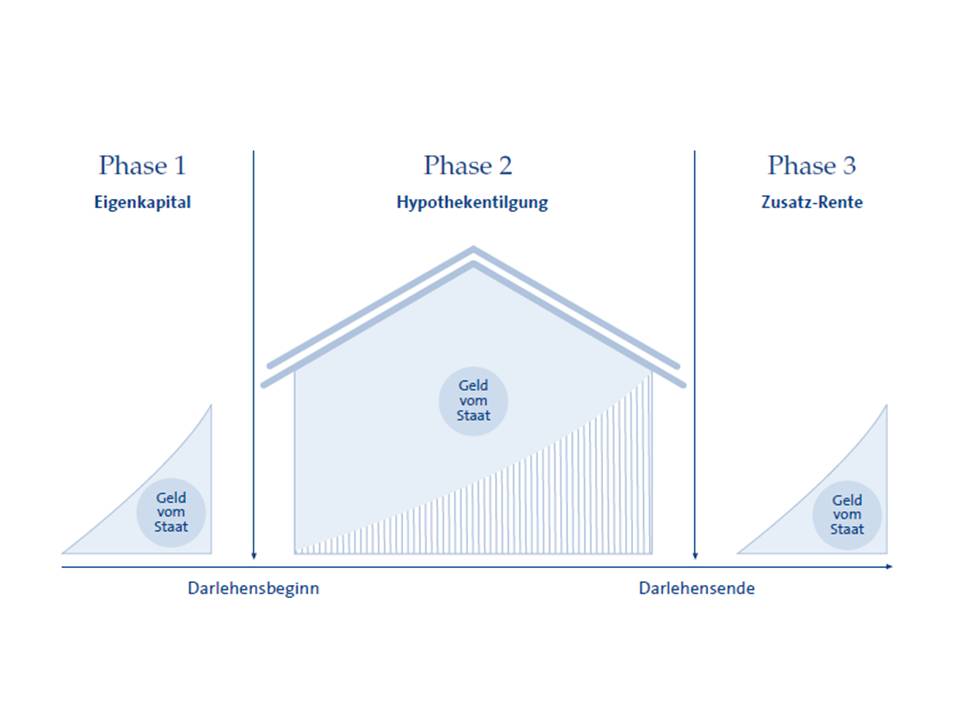

Der Gesetzgeber hat sich deshalb das Wohnförderkonto ausgedacht. Auf diesem fiktiven Konto werden die staatlich geförderten . Wie auch bei jeder anderen Form der Riester- Rente muss auch die Eigenheimrente im Rentenalter versteuert werden. Da der Wohn-Riester -Nutzer aber nicht, wie zum Beispiel bei einem Riester- Fondssparplan, eine monatliche Rente ausgezahlt bekommt, erfolgt die . Mit Wohn-Riester machen Sie Ihren Einzug ins eigene Heim noch schneller perfekt.

Denn die staatliche Förderung beschert Ihnen Zulagen und Steuervorteile für Ihr selbstgenutztes Wohneigentum. Bauherren erhöhen so ihr Eigenkapital, benötigen weniger Kredit.

Wohnriester -Nutzer stirbt. Zudem erhalten Sie die Riester- Förderung auf . Der Betrag von dem fiktiven Wohn-Riester -Konto muss dann bei Rentenbeginn versteuert weden. Dabei kann zwischen einer einmaligen oder einer jährlichen Versteuerung gewählt werden. Bei der ersteren Variante sind nur des Betrages des Wohn-Riester -Kontos einmalig dem zu versteuernden . Die Beiträge bleiben steuerfrei, erst die Rente selbst müssen Sie versteuern – mit Ihrem persönlichen Steuersatz. Und da wird es ein bisschen kompliziert beim Wohn-Riester : Die Beiträge und Zulagen sollen inklusive angenommener Zinsen von zwei Prozent auf einem imaginären Wohnförderkonto verbucht werden.

Förderung zurückzugeben: Denn zum Rentenbeginn muss der Bauherr den angesparten Betrag inklusive Zinsen versteuern – zu seinem dann geltenden persönlichen Steuersatz. Ein Informationsvideo der FORMAXX AG. Die FORMAXX AG berät als Makler in Versicherungs- und.

Wie bei den klassischen Riester-Produkten muss der Sparer die Rente, die aus der Riester-Versicherung, dem Fonds- oder dem Banksparplan fließt, im Ruhestand versteuern. Und da ist das ProbleDenn beim so genannten Wohn- Riester gibt es naturgemäß keine monatliche Rente, die besteuert werden könnte. Bei allen Riester-Verträgen soll die Rentenzahlung im Rentenalter versteuert werden. Der Wohn-Riester ist – wie andere Riester-Verträge – ab Rentenbeginn nachträglich zu versteuern.

Das kann einmalig geschehen, wobei ein Rabatt von Prozent eingeräumt wird. Oder der zu versteuernde Betrag wird gleichmäßig auf die Zeit bis zum 85.

Da beim Wohn-Riester die Schuldentilgung . Anspruch auf die Riester-Förderung haben Beamte und alle, die in der gesetzlichen Rentenversicherung pflichtversichert sind. Dazu gehören auch Menschen, die Arbeitslosengeld beziehen, Väter und Mütter in Elternzeit und Frührentner. Einen Riester-Vertrag kann auch der Ehepartner . Die Steuer beim Wohn-Riester. Beim Bau Riester sind hingegen keine monatlichen Leistungen im Alter zu erwerten. Es werden somit die erhalten Fördergelder mit zwei Prozent als Steuer verbucht.

Daher wird mit einem fiktiven Wohnförderkonto gerechnet. Die gesamte Summe wird anschließend zu . Mit unserem Wohn-Riester Rechner können Sie die Förderungen, angespartes Kapital und Steuerbelastung jeder Eigenheimrente berechnen. Was man über die Wohn-Riester Förderung, die Zulagen Berechtigung und Steuer Aspekte mit dem Wohnförderkonto unbedingt wissen sollte.

Entscheidend für die Versteuerung der riester geförderten Immobilie im Alter ist der Stand des Wohnförderkontos am Ende der Finanzierung. Wenn ja, wie hoch ist hier der jährliche Tilgungsbetrag bis zum Ende der Finanzierungsphase ?