Das Handelsgesetzbuch sieht in § 2Abs. Verpflichtet sich ein. Rückstellungen sind Fremdkapital und dürfen nicht mit Rücklagen verwechselt . Auf welcher Seite und unter welchem Punkt sie zu führen sind und warum dies so ist.

Diese Seite behandelt in erster Linie das Handelsrecht. Kostenpreissteigerungen, die handelsrechtlich berücksichtigt werden können, sind .

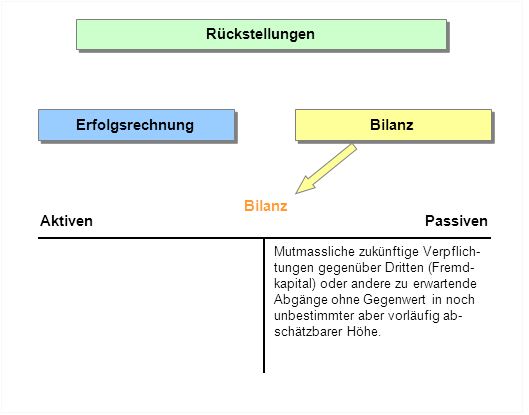

Das Geld gehört nicht direkt zum Eigenkapital, weil es nur für bestimmte Zwecke benutzt werden soll. Das Unternehmen stellt Geld zurück für zukünftige Aufwendungen, die es aber jetzt bereits einschätzen kann. Sie dürfen nicht mit Rücklagen verwechselt werden, die Bestandteil des Eigenkapitals sind. Es ist aber unerheblich, ob Sie davon erst später erfahren haben, die Bilanz aber noch nicht erstellt war.

Beispiel: Ihr Steuerberater teilt ihnen im Februar mit,. Zum Zeitpunkt der tatsächlichen Auszahlung ist die . Pensionsrückstellungen sind mit ihrem Barwert (§ 2Abs. HGB), in der Steuerbilanz mit ihrem -Teilwert (§ a EStG) anzusetzen. Beispiel 1: Im Jahr wurde im Zuge eines schwebenden Gerichtsverfahrens eine.

Jahresabschluss in der Bilanz berücksichtigt werden.

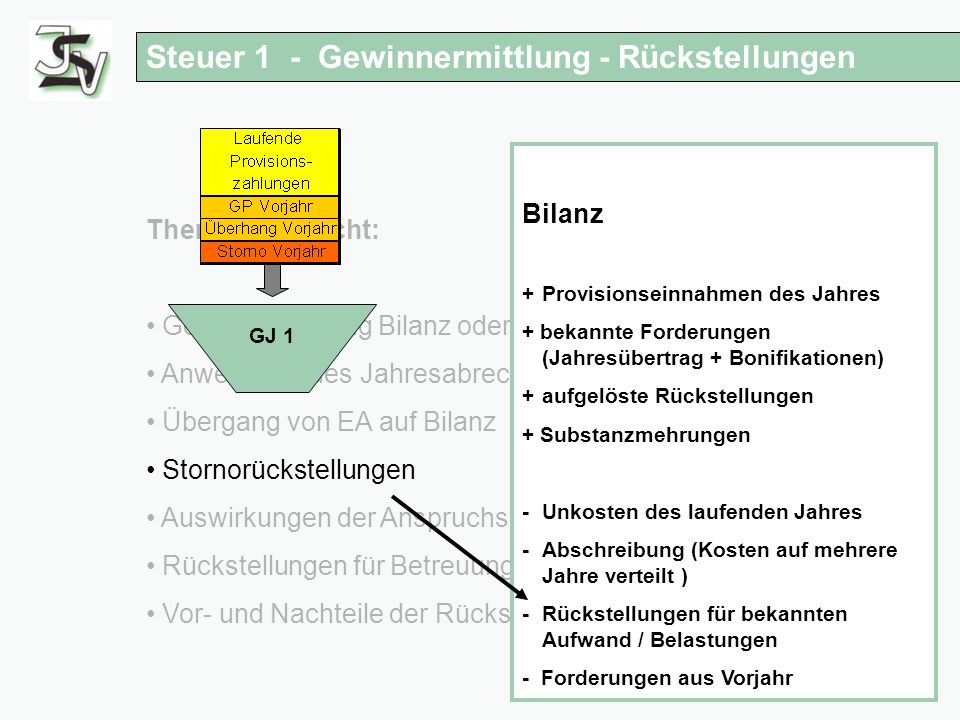

Sie gliedern sich dort wie folgt (s. § 2Abs. B. HGB):. Bei Inhalt und Höhe gibt es jedoch Interpretationsmöglichkeiten, die entsprechend dokumentiert werden müssen. Sie spielen übrigens nicht nur in der Schlussbilanz des Geschäftsjahres eine Rolle. Verbindlichkeit als ungewiss?

Passivposition in der Bilanz bilden. Negativer Erfolgsbeitrag = Aktivminderung oder Schuldenmehrung, die nicht zugleich eine Aktivmehrung oder Schuldenminderung darstellt. Nicht jede Position im Rechnungswesen muss schon in der Höhe bekannt sein. Zwar werden sie mit großer Wahrscheinlichkeit eintreffen, aber es ist noch nicht abzusehen in welcher Höhe sie wirklich eintreten . Recht und Rechnungslegungspraxis. Wirtschafts- und sozialwissenschaftlichen Fakultät . Als Anlagevermögen sind die Gegenstände auszuweisen, . Der Ergebnishaushalt bzw.

HGB , dass diese nur in Höhe des Betrages anzusetzen sin der nach vernünftiger kaufmännischer Beurteilung . Stille Reserven tauchen nur in der internen Bilanz auf. Durch ihre Auflösung kann in schlechten Zeiten das Eigenkapital erhöht werden. Das interaktive Video zeigt die Kontierung bzw.

Bestehen noch ungewiss ist,. Die Behandlung ist auf regu.