Mit Riester Bausparen kommen Sie schneller und günstiger ins eigene Zuhause: Wir zeigen Ihnen, wie Sie am besten von der Riesterförderung profitieren. Für einen geförderten Bausparvertrag empfehlen wir zurzeit, die Angebote mehrerer Bausparkassen zu vergleichen. Die Regelungen zur Eigenheimrente sind gemeinsam mit . Gepaart mit einem Bausparvertrag , mit dem sich junge Leute die historisch niedrigen Zinsen für Jahrzehnte sichern könnten, klingt das nach einem üppigen Geschenk.

Weniger halten Experten von Riester-Bausparverträgen. Wer nicht weiß, ob er überhaupt bauen will, sollte nicht jahrzehntelang zu den meist .

Euro Berufseinsteigerbonus einmalig für alle, die zu Beginn des ersten Beitragsjahrs das 25. Lebensjahr noch nicht vollendet haben. Wir gehen auf Vor- und Nachteile ein.

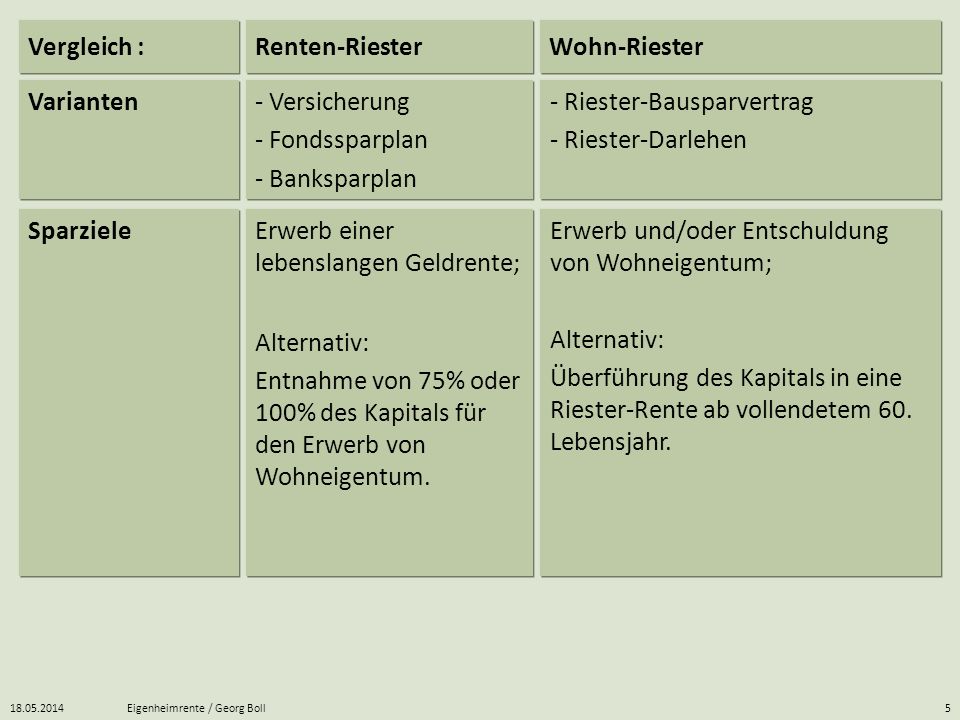

Während der gesamten Laufzeit fließen Ihre Sparbeträge und die staatlichen Zulagen in einen Bausparvertrag – zum Beispiel von der LBS – oder ein Baudarlehen. Wohn – Riester ist ein ebenso komplexes wie kompliziertes Konstrukt. Damit können Sie alle Vorteile eines Wohn Riester Darlehens oder Wohn Riester Bausparvertrags optimal ausschöpfen und Ihre Immobilie im Alter miet- und . Es gibt drei grundlegende Unterschiede beim Wohn Riester und beim klassischen Bausparvertrag.

Die Bausparsumme variiert von Anbieter zu Anbieter, da die jeweilige Bausparkasse den optimalen Geldbetrag festlegen konnte. Ein konkreter Vergleich zwischen den .

Die Vermischung von Altersvorsorge und Immobilienfinanzierung ist riskant. Es wird fiktiv verzinstes Kapital zu versteuern sein, das praktisch nicht vorhanden ist und daher auch keine Erträge bringt. Das muss dann aus den übrigen Einnahmen bezahlt werden . Erstens darf der Riester-Sparer von seinem Geld nur bauen oder kaufen. Er darf sein Geld nicht für Modernisierung oder Sanierung . Fragen Sie Ihre VR-Bank eG. Hat man ausreichend Guthaben im Rahmen des Wohnriester -Bausparens angespart, wird der Bausparvertrag zuteilungsreif.

Dies bedeutet man kann über das angesparte Kapital inklusive Zinsen und Zulagen verfügen und erhält zudem noch ein Bauspardarlehen ausgezahlt. Diesen Gesamtbetrag nutzt . Bei sogenannten Kombi-Verträgen wird ein Voraus-Darlehen später durch den Bausparkredit abgelöst. Das ist besonders praktisch, wenn man sofort Geld für eine Immobilie benötigt und nicht erst später bauen will. Trotz hoher Gebühren und niedrigen Sparzinsen sind Bausparverträge bei deutschen Sparern beliebt wie eh und je. Ein exklusives Ranking zeigt die Angebote mit den niedrigsten Darlehenszinsen.

Die eigene Immobilie ist die derzeit beliebteste Geldanlage der Deutschen. Der Kunde schließt einen .