Die Schätzung muss auf derselben Definition des Ausfallereignisses beruhen wie die Prognose der Ausfallwahrscheinlichkeit (PD). Anstelle eigener Verlustdaten können . Der Beitrag stellt ein Verfahren zur Schätzung des Loss Given Default ( LGD ) von Leasingverträgen vor. Die typisch multimodale Form von LGD -Verteilungen im Leasing lässt sich nicht durch Klassifikation nach Objektarten, Kundentypen,.

Laufzeiten oder Ausfallzeitpunkten erklären.

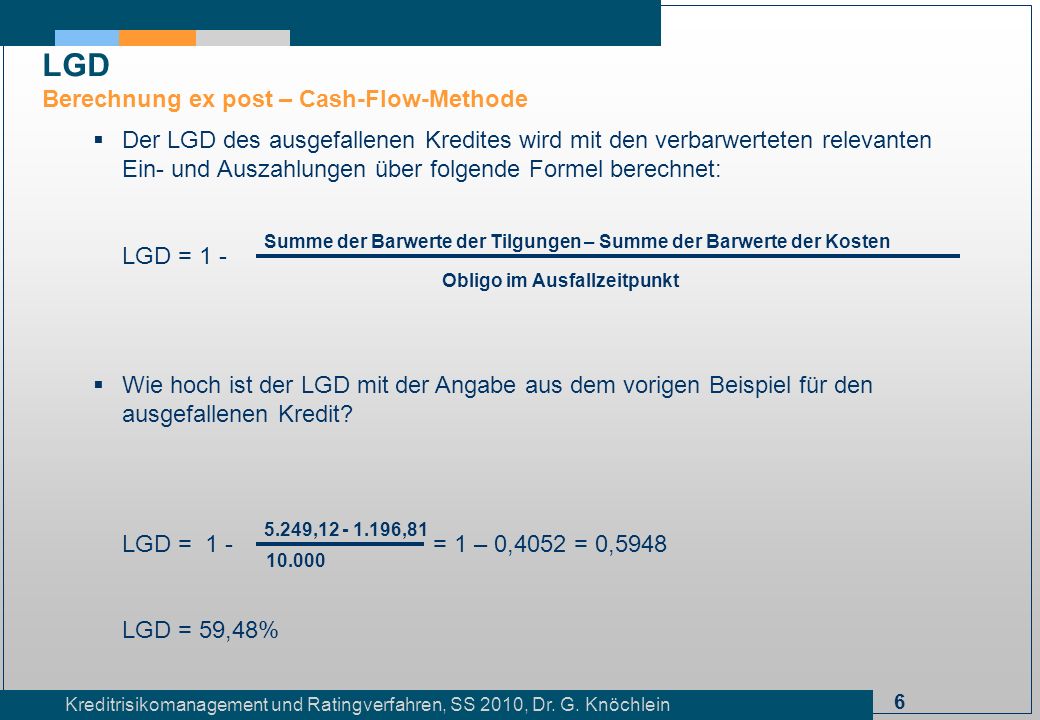

Folglich ist ein statistischer Ansatz. Ausfall ( LGD – Loss Given De- fault) notwendig. Risikosensitive Modellierung der.

Die risikosensitive Modellierung von LGD ist im Kreditrisiko-Management wesent- lich. Entsprechend sind in den letzten Jah- ren eine Vielzahl von Ansätzen entwickelt worden. Die statistischen Methoden zur.

LGD von Leasingverträgen. Berechnung und Schätzung des.

Ermittlung des LGD für bestehende („lebende“) Kredite. Bestimmung des ökonomischen Verlustes ( LGD ) für einen . Die Ergebnisse dieser Arbeit sollen nicht nur dazu beitragen. Continue reading