Die Differenzen in den Wertansätzen der Handels- bzw. Steuerbilanz sind latente Steuern und werden nach § 2S. HGB zu berücksichtigt. Beispiel: Ein Unternehmen . Jahr abgezinst werden.

Regel ein anderer Betrag auszuweisen ist. Kapitel zeigt, wie steuerrechtlich. Diese Grundsätze ergeben sich aus § Abs. BewG ermittelt (finanzmathematische Ermittlung ist möglich).

Die Neuregelung ist für nach dem 31. Buchstabe e Satz des Einkommensteuergesetzes (EStG) in der. Ausgewählte Themenblöcke. Berücksichtigung von Auslandsverlusten.

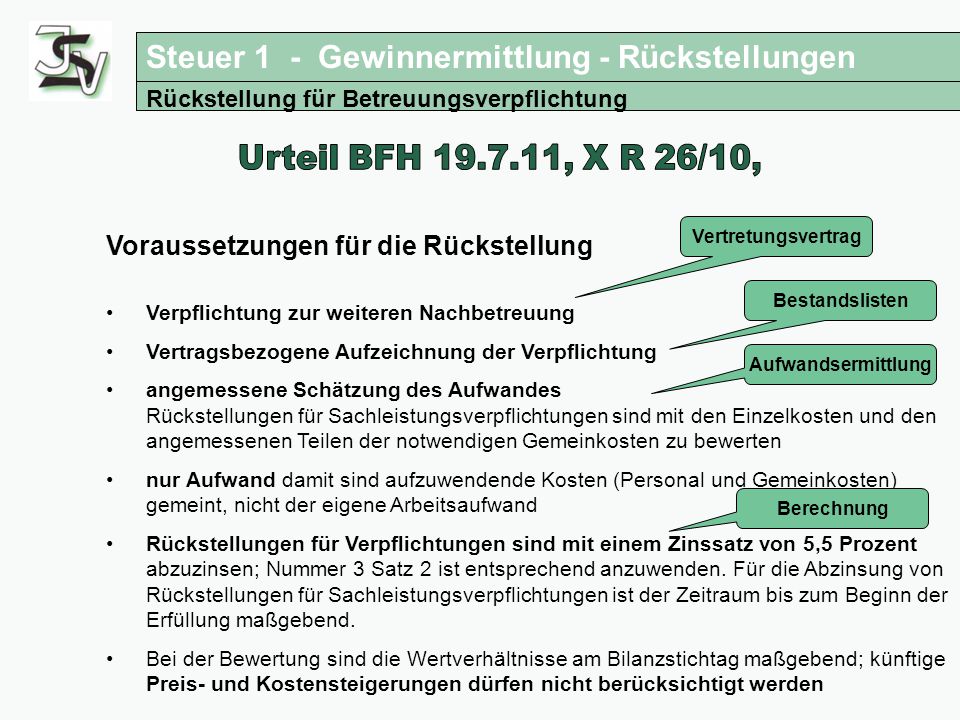

Einschränkungen bei Betriebsstättenverlusten (§ Abs. EStG). BMF- Schreiben vom 26. So müssen Sie Verbindlichkeiten und Rückstellungen abzinsen. Abzinsung von langfristigen Rückstellungen.

Bei Betriebsprüfungen stehen Verbindlichkeiten und Rückstellungen stets im Fokus der Prüfer. Die Bewertung dieser beiden . Aufwandsrückstellungen Bewertungsgrundsätze 7. Verzinsung von Ansammlungsrückstellungen 8. Steuerrechtliche Rückstellungsbewertung 7. Rück- stellungen, die länger als zwölf Monate vorliegen, abgezinst werden müssen. Zur konsistenten Umsetzung der aus der Verlautbarung resultierenden. Die im Folgenden zusammengestellten Informationen sind begleitend zum Unterricht des.