ZEITLICHER ABLAUF DER LIQUIDATION. Schritt: Eintragung der. Gegebenenfalls einzutragen. Ablauf von drei Monaten erfolgen, wenn ein zugelassener.

Revisionsexperte bestätigt . Die Auflösung einer GmbH kann auch stattfinden, wenn ein in den Statuten vorgesehener Auflösungsgrund eintritt (z.B. Ablauf der statutarisch festgelegten Unternehmensdauer), wenn der Konkurs eröffnet wird oder in den übrigen vom Gesetz vorgesehen Fällen (z.B. bei einem Organisationsmangel).

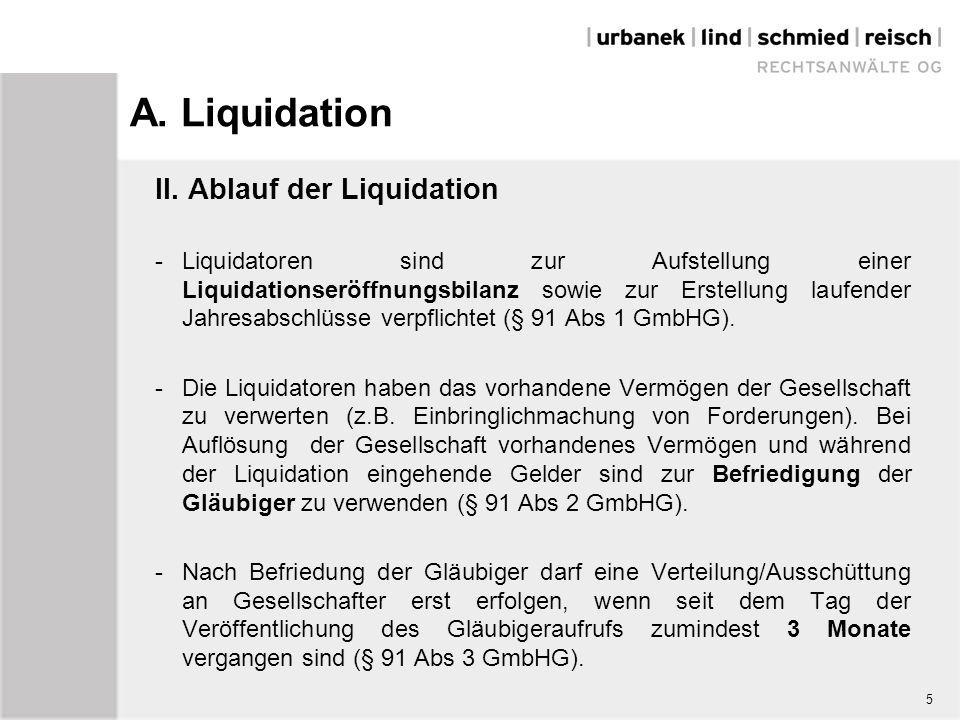

Sofern kein verteilungsfähiges. Liquidatoren und deren Zeichnungsberechtigung. Alternative Varianten, wie der Verkauf der Beteiligung oder eine Verschmelzung, die beide deutlich schneller umzusetzen wären, sind . Verteilung bestimmte Gesellschaftsvermögen unter Be-. Vollbeendigung der Gesellschaft.

Vorbemerkungen zum Ablauf. Eine Stiftung ist eine Anstalt, es handelt sich um ein Zweckvermögen mit eigener Rechtspersön- lichkeit. Aus dem anstaltlichen Charakter der Stiftung ergibt sich der Grundsatz des Fehlens eines Rechtes zur . Zum Schutz der Gläubiger darf die Gesellschaft nach ihrer Auflösung grundsätzlich nicht vor Ablauf eines Jahres aus dem Handelsregister gelöscht und.

Erfahren Sie , wie die Auflösung einer GmbH abläuft, von der Löschung im Handelsregister bis zum Sperrjahr uvm. Im Anschluss wird die Löschung der GmbH dem Handelsregister mitgeteilt, die GmbH wird aus dem Handelsregister gelöscht . Daraufhin sollten sich auch nicht bekannte Gläubiger melden. Die Bekanntmachung gilt mit dem Ablauf des zweiten Tages nach der Einrückung der.

Veröffentlichung als bewirkt. Wenn das Vereinsvermögen nicht an den Fiskus fällt und kein Insolvenzverfahren über das. Das Vermögen darf einem Anfallsberechtigten nicht vor Ablauf eines Jahres nach der Bekanntmachung der.

Es können durch Beschluss oder durch Gesellschaftsvertrag auch einzelne oder sämtliche . Nun wird die Abwicklung der Gesellschaft . Sperrjahres, das mit der Bekanntmachung der Auflösung des Vereins . Damit ist die GmbH jedoch noch nicht beseitigt. Die schwebenden Geschäfte müssen abgewi . Als faktische Liqui- dation gilt die Desinvestition des Ge- schäftsbetriebes ohne Reinvestitions- absicht ausserhalb der gesetzlichen. Dabei bitte die notwendigen Mehrheiten gemäß Satzung bzw. Bitte Zeitpunkt der Auflösung benennen.

Körperschaftsteuer und Anrechnungsverfahren 2. Erste Stufe: Herstellung der Tarifbelastung Die GmbH i. Gesellschafterbeschluss der Auflösung, Abberufung Geschäftsführer und Bestellung.

Geschäftsführung und . Dies kann vor Ablauf des . Erst dann kann der Verein -nach Anhörung des Finanzamtes- gelöscht .