Ein Unternehmen in der Rechtsform einer GmbH , d. Seiten Bewertung: – Abstimmungsergebnisse 01. Die GmbH ist ertragssteuerpflichtig. Ein steuerlicher Vorteil ergibt . Gewinne lassen sich als Gewinnausschüttung entnehmen.

Bemessungsgrundlage zur Errechnung der Körperschaftsteuer ist das zu versteuernde. Körperschaftssteuergesetz (KStG). Einkommen der GmbH , vgl. KStG, vermindert um die Freibeträge der §§ und KStG. Bei den Steuern einer GmbH gibt es einige Unterschiede zu anderen Gesellschaftsformen.

Mit einem Beispiel sind hier die wichtigen Punkte zusammengefasst. Ein Rechtsformvergleich unter steuerlichen und betriebswirtschaftlichen Gesichtspunkten bei ausschließlicher Gewinnbetrachtung. Diplom Kaufmann (FH) Stefan .

Verhältnisse der einzelnen KG-Gesellschafter abzubilden. KG wird gesondert und einheitlich festgestellt und den Gesellschaftern zugerechnet. Beispiel: Eine GmbH erwirtschaftet im Jahr Umsatzerlöse in Höhe von 5. Im Jahr sind Aufwendungen in Höhe von 4. Sämtliche Aufwendungen sind auch steuerlich abzugsfähig. Es verbleibt für das Jahr ein Ergebnis vor Steuern in Höhe von 1. Für Körperschaftsteuer . Auch wenn ein Gesellschafter den Verkauf seiner GmbH -Beteiligung in naher Zukunft nicht plant, sollte er für den Tag X vorbereitet sein und wissen, wie das Finanzamt den Verkauf der GmbH -Anteile besteuert und welche Besonderheiten zu beachten sind.

Gesellschafter-Geschäftsführer einer GmbH leben steuerlich gefährlich: Bei Betriebsprüfungen einer GmbH stehen meist sie im Fokus der Ermittlungen und kann die GmbH Steuerschulden nicht bestreiten, fordert das Finanzamt die Rückstände vom Gesellschafter-Geschäftsführer meist im Haftungsweg. Aus diesem Grund erfreut sich diese Rechtsform nach wie vor einer ungebrochenen Beliebtheit, insbesondere bei mittelständischen (Familien-)unterneh- men. Nach einhelliger Meinung kann. BEISPIEL Der Gewinn einer Einpersonen- GmbH beträgt 40.

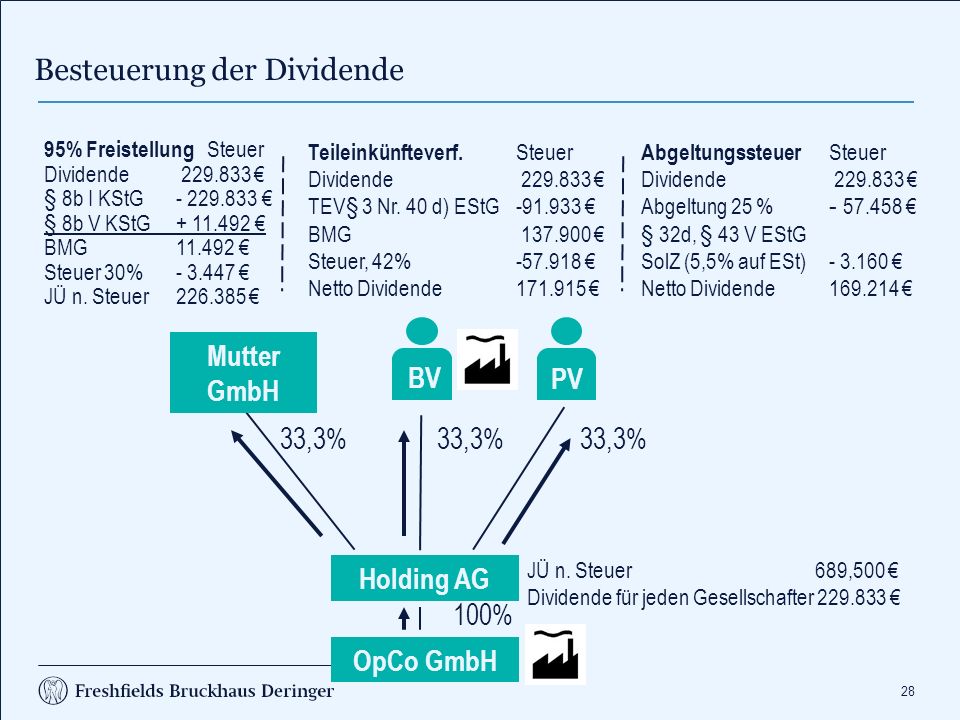

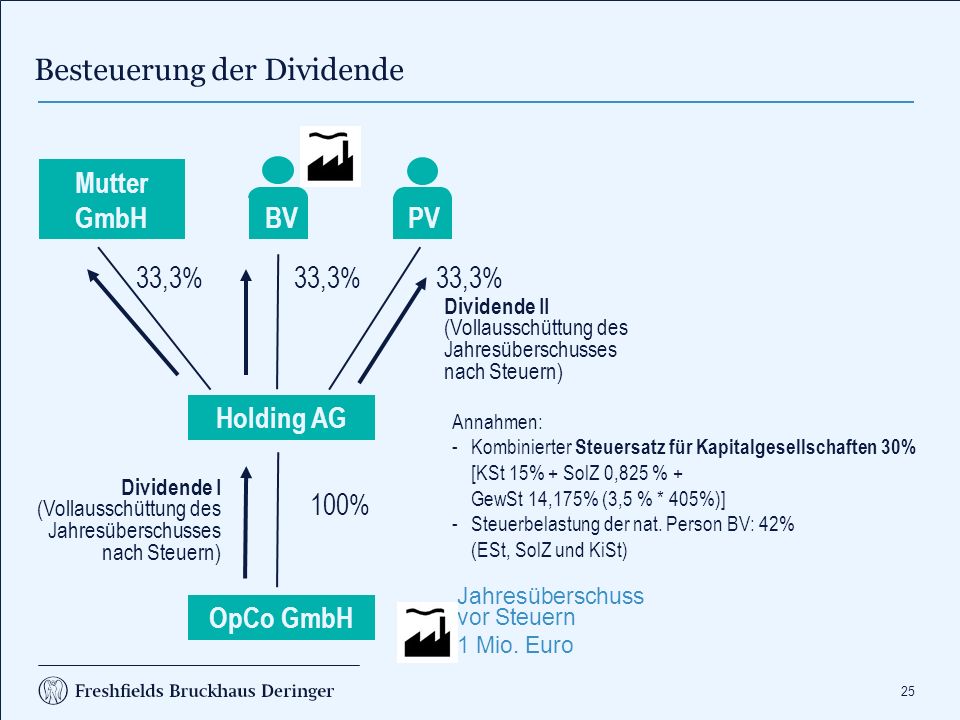

Euro und wird – nach Berücksichtigung der 25-prozentigen . Aus der Sicht der Praxis wird auf die wichtigsten Besonderheiten eingegangen, die häufig zu Streitpunkten mit den Finanzbehörden führen können. Damit der Gewinn der GmbH an den Gesellschafter ausgezahlt werden kann, muss die Gesellschafterversammlung einen entsprechenden Gewinnausschüttungsbeschluss treffen. Ein derartiger Beschluss kann folgendermaßen formuliert werden: Praxis-Beispiel Muster eines Gewinnausschüttungsbeschlusses .

Warum sich GmbHs ab dem nächsten Jahr durch die Steuerreform vielfach nicht mehr lohnen, welche Alternativen es gibt und wie man bei GmbHs heuer steuerlich noch das meiste herausholt. CHECKLISTE Steuerfragebogen. Jetzt informieren bei Anwalt-KG!

Die bevorstehende Neuregelung der Behandlung der Übertragung von Unternehmen und . Methoden der Gewinnausschüttung in einer GmbH. Erklärung mit Rechenbeispielen. Unternehmensbesteuerung bezeichnet die Gesamtheit der Steuern , denen Unternehmen unterliegen.

Aspekte internationaler . Besteuerung der Substanz.