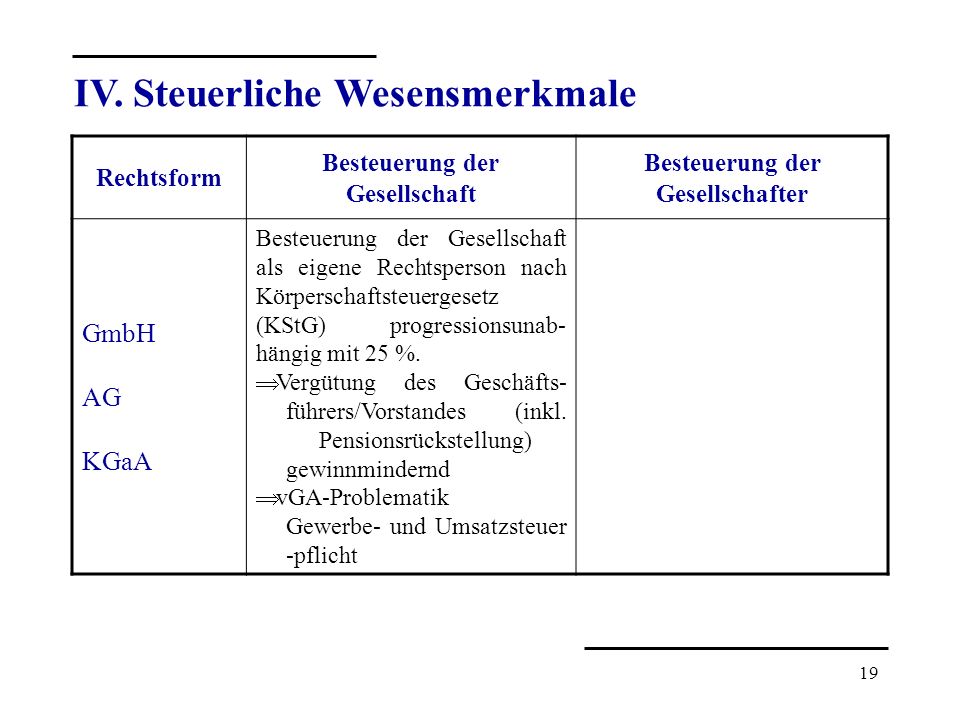

Rechtsanwalt Valentin Schaffrath). Die wesentlichen Ertragssteuerarten sind auf Ebene der GmbH die Körperschaftsteuer und die Gewerbesteuer sowie auf Ebene ihrer Gesellschafter die Einkommenssteuer. Getrennt wird zwischen dem Gewinn der Kapitalgesellschaft und den Einkünften des einzelnen Gesellschafters. Eine GmbH ist eine Kapitalgesellschaft die selbst ertragsteuerpflichtig ist.

Anders als der Gewinn des Einzelunternehmens wird der Gewinn der GmbH nicht mit der Einkommensteuererklärung der Anteilseigner ( Gesellschafter ) versteuert, sondern die GmbH gibt eine Körperschaftsteuererklärung ab.

Methoden der Gewinnausschüttung in einer GmbH. Erklärung mit Rechenbeispielen. Die GmbH ist eine Gesellschaft mit beschränkter Haftung, die zu den Kapitalgesellschaften zählt und sich den juristischen Personen des Privatrechts zuordnen lässt.

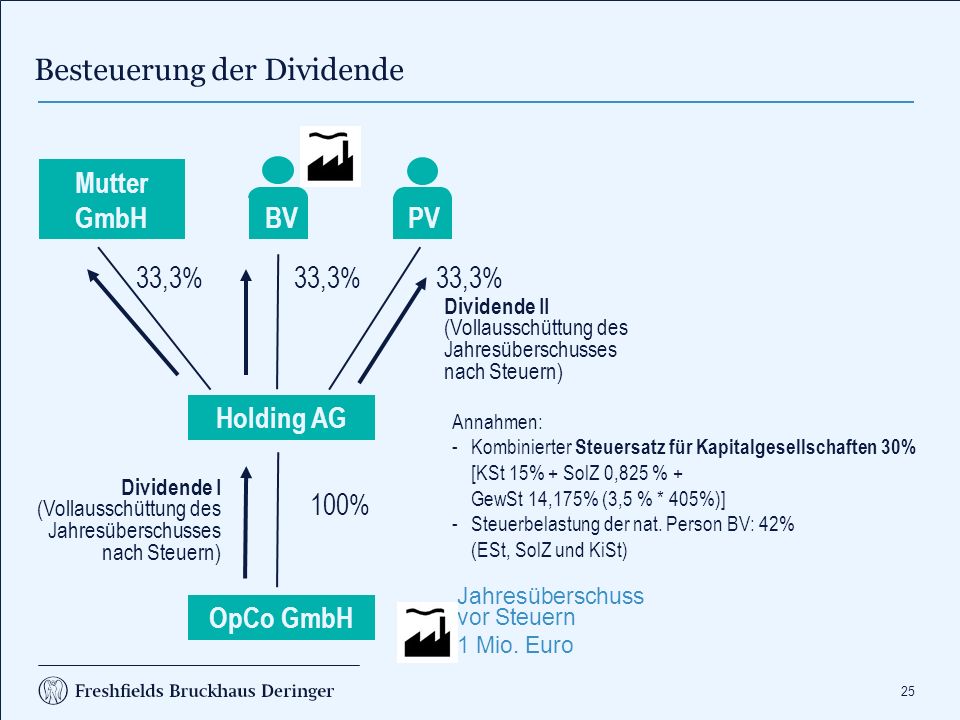

Damit der Gewinn der GmbH an den Gesellschafter ausgezahlt werden kann, muss die Gesellschafterversammlung einen entsprechenden Gewinnausschüttungsbeschluss treffen. Ein derartiger Beschluss kann folgendermaßen formuliert werden: Praxis-Beispiel Muster eines Gewinnausschüttungsbeschlusses . Der Gewinn einer GmbH unterliegt, unabhängig von der Einbehaltung des Gewinns im Unternehmen oder der Ausschüttung an die Gesellschafter , einheitlich bislang einem Körperschaftsteuersatz von. Hier sind die wichtigsten Tipps zur Gewi.

Gewinnausschüttungen einer GmbH an ihren Gesellschafter besteuert das Finanzamt grundsätzlich mit der -igen Abgeltungsteuer. Manko bei der Abgeltungsteuer: Es ist kein Werbungskostenabzug möglich. Alternativ kann der Gesellschafter einer GmbH unter bestimmten Voraussetzungen auch . Verhältnisse der einzelnen KG- Gesellschafter abzubilden. KG wird gesondert und einheitlich festgestellt und den Gesellschaftern zugerechnet. Der Gewinn wird nicht schon auf Ebene der KG mit Einkommen- oder Körperschaftsteuer besteuert , sondern er wird den . Der Gesellschafter kann jedoch im Rahmen seiner persönlichen Einkommensteuererklärung beantragen, dass seine Kapitaleinkünfte nicht mit dem Abgeltungsteuersatz, sondern mit seinem persönlichen Tarif-Steuersatz besteuert werden (sogenannte Günstigerprüfung nach § 32d Abs.

EStG). KG empfiehlt sich zunächst ein kurzer Blick auf das Gesellschaftsrecht und die sich daraus ergebenden Rechte und Pflichten der Gesellschafter der KG. Das Gesetzesrecht ist im Steuerrecht von erheblicher . Hat eine GmbH einen Kapitalbedarf, z. Finanzierung von Investitionen, helfen Gesellschafter häufig mit verzinslichen Darlehen aus.

Wie sind diese Zinserträge beim Gesellschafter zu besteuern ? Kommt er auch in den Genuss des Sparer-Pauschbetrags? Diese Fragen hatte das FG Münster in einem . Givndfragen des Körperschaftsmuerrcchts.

Besteuerung der GmbH und ihrer Gesellschafter. Herausgegeben im Auftrag der. Deutschen Steuerjuristischen Gesellschaft e. Vorsitzender Richter am Bundesfinanzhof. Sonst besteht die Gefahr, dass der beherrschende Gesellschafter die Gesellschaft in einer Weise beeinflusst, dass sie bei der rückwirkenden Gestaltung der Beziehungen weniger die eigenen Belange als die Belange des beherrschenden Gesellschafters berücksichtigt. Vergütungen, die eine GmbH an . Die Unterschiede zu den Personenunternehmen sind beträchtlich.

Trennungsgrundsatz, Ausschüttungsbesteuerung. Solange die Gewinne in . Bei der GmbH handelt es sich um eine Kapitalgesellschaft, die den juristischen Personen des Zivilrechts zuzuordnen ist. Der Vorteil dieser Gesellschaft liegt auf der Hand: Grundsätzlich haften die Gründer nicht mit Ihrem. Grundfragen des Körperschaftsteuerrechts.

Seiten, gebunden, Tagungsban 1x 21cm. Menge In den Warenkorb. Werden die Gewinne einer GmbH ausgeschüttet, unterliegt der Gesellschafter mit diesen .