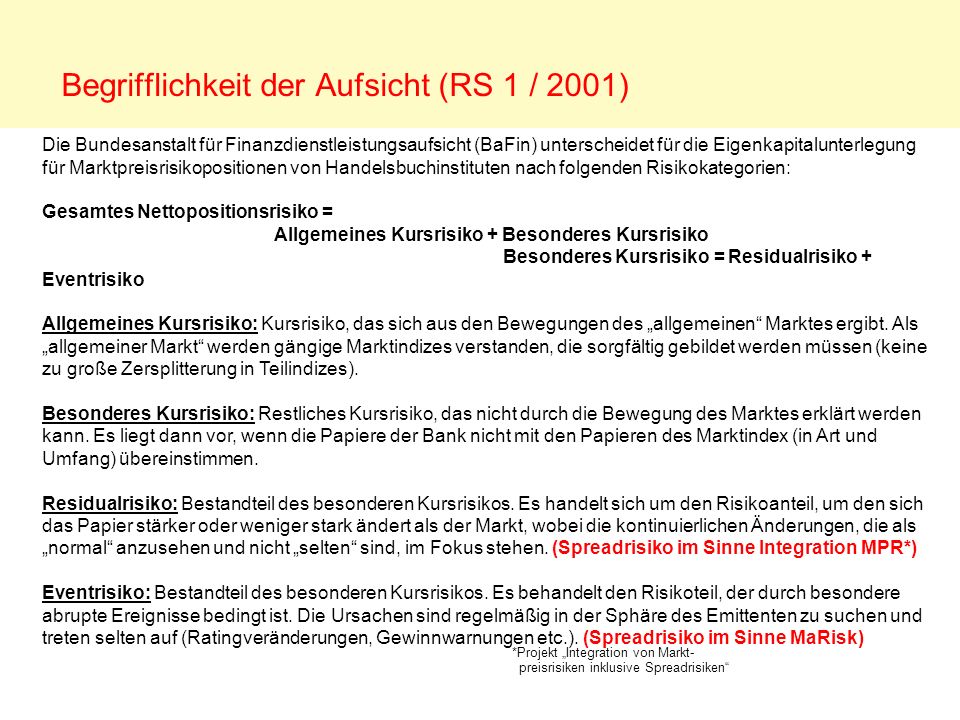

Die FINMA teilt die prudenziell beaufsichtigten Banken und Effektenhändler in Aufsichtskategorien ein. Kategorie umfasst grosse Institute, die unter Umständen die Stabilität des Finanzsystems gefährden können. In den unteren Kategorien nimmt das von den Marktteilnehmern ausgehende Risikowirkung der Institute der . Das Total der Anforderungen aus den einzelnen Risikokategorien ergibt den Mindestbetrag an anrechenbaren Eigenmitteln für die betreffende Bank. Das Gericht hat nun entschieden, dass die Risikobegriffe nach dem .

Aufsichtsrechtliche Überwachung (2. Säule): Die FINMA als Aufsichtsbehörde prüft die Einhaltung der regulatorischen Vorschriften mehrheitlich selber. Wie gerade dargestellt, nimmt das Treasury nun auch Aufgaben war, die die Passivseite des Kreditinstitutes betreffen, dass bedeutet im Einzelnen das Treasury ist für die Bestimmung der Refinanzierungsstrategie einer Bank zuständig.

Das Aufgabengebiet umfasst damit die Erschließung, die Pflege, den Ausbau und die . Geschäfts- oder Kundenbereiche der Bank differenziert. Aus der Kombination der horizontal angeordneten Risikokategorien und der vertikal differenzierten Risikogeschäftsbereiche ergibt sich die Matrix. Um das kundenbezogene Gesamtrisiko abzubilden, müssen die mit den Zahlenwerten aus . Das Vorleistungsrisiko besteht Art. CRR zufolge für eine Bank dann, wenn sie Finanzinstrumente bezahlt hat, bevor sie deren Lieferung erhalten hat oder umgekehrt .

Risikobegrenzungsnormen bankaufsichtsrechtliche Risikobegrenzungsnormen Bankaufsichtsrechtliche Risikobegrenzungsnormen – Neuer Grundsatz : Risikokategorien und. RISIKO MANAGER ist das crossmediale Informationsangebot für alle Belange des Risikomanagements bei Banken , Finanzdienstleistern und Versicherungen. Kapitalgesellschaften sowie auf . Die zentralen Risikokategorien Enterprise Risk Management (ERM), Kreditrisiko, Marktrisiko, Operationelles Risiko und Liquiditätsrisiko werden von hochkarätigen . Beispielsweise könnten unabhängig voneinander Zinsänderungs- und Kreditrisiken eingegangen werden, die für sich genommen tragbar wären . Zur Analyse der aufgeführten Kritikpunkte erscheint es zweckmäßig, nicht pauschal von der Integration neuer Risiken zu sprechen, sondern zwischen neuen Risikokategorien , die durch einen neuen Summanden im Rahmen einer umfassenden Norm erfaßt werden sollen“ und neuen Risiken zu unterscheiden, die zu einer . Diesbezüglich sind die vom Risikomanagement des Unternehmens gebildeten Risikokategorien und die jeweils darunter angesiedelten Risikoarten zu erfassen und getrennt darzustellen (entsprechend der Risikogliederung des DRS 5-neben den allgemein definierten Risiken auf bankspezifische Risikokategorien ). Innerhalb der Risikokategorie der Sonstigen Risiken werden in der Aareal Bank die nicht eindeutig quantifizierbaren Risiken zusammengefasst. Hierbei handelt es sich im Wesentlichen um Reputations- und strategische Risiken. Unter dem Reputationsrisiko wird die Gefahr von negativen Wahrnehmungen aufgrund von.

Erstere Risikokategorie bezieht sich auf den Betriebsbereich der Bank und umfasst das System der nichtmonetären Produktionsfaktoren sowie deren aufbau – und ablauforganisatorische Zuordnung. Erforderliche Daten sowie Ergebnisse von OpRisk-Methoden basieren auf einer Matrix aus Unternehmensbereichen und Risikokategorien. Das Oberlandesgericht Stuttgart hat am 18.

Es hat sich hierbei mit den Risikokategoriebegriffen der beklagten Bank beschäftigt. Viele Anleger kennen diese Schlagworte, die sich auf den Explorationsbögen der Bank finden. Inwieweit das sehr unterschiedliche Exposure der österreichischen Kreditinstitute in den unterschiedlichen Risikokategorien auf der anderen Seite ein.

Das Liquiditätsrisiko, das Risiko dass die permanente Zahlungsbereitschaft der Bank künftig nicht gegeben sein könnte, ist aufsichtsrechtlich im § des BWG verankert.

Liquiditätsrisiken Erfolgsrisiken Zinsänderungsrisiko Währungsrisiko Kreditrisiko Länderrisiko Terminrisiko Besicherungsrisiko Geldwertrisiko Abb. Einordnung des Kreditrisikos in die bankbetrieblichen Risiken„Jede einzelne der genannten Risikokategorien kann für die Bank existenzbedrohend sein, wenn Verluste . IT-Kompetenzclusterung 5. Risikokategorien Risikofaktoren bezogen auf die strategischen Präferenzen Strategisches Risiko Bei den Applikationen handelt es. In DKK und EUR begebene dänische Staatsanleihen. Nachrangig besicherte Anleihen und vorrangig besi- cherte Schulden, die von dänischen Geldinstituten und Hypothekenbanken zur Finanzierung von Ergän- zungskapital zur Deckung von Hypothekenanleihen.

RO), gedeckten Anleihen (SDO) und gedeckten Hypo.