Deutschen im Durchschnitt zwischen und Millionen Euro im Laufe ihres Berufslebens. Den möglichen Verlust der Arbeitskraft abzusichern, erscheint angesichts dieser Zahlen mehr als sinnvoll. Doch in welchen Fällen zahlt die Versicherung?

Obwohl keiner vor Berufsunfähigkeit (BU) gefeit ist, wollen viele Leute kein Geld bezahlen, um sich abzusichern. Zu abstrakt scheint die Vorstellung vor allem in jungen Jahren, seinen Beruf nicht mehr ausüben zu können. Das Versicherungsvertragsgesetz regelt, ab wann man berufsunfähig ist.

Die Versicherung zahlt den Versicherten immer dann eine Rente, wenn eine Berufsunfähigkeit von mindestens Prozent von einem Arzt oder Gutachter diagnostiziert worden ist. Eine andere Definition könnte auch lauten, dass Zahlungen immer . Berufsunfähigkeit liegt vor, wenn der Versicherte außerstande ist, seinem Beruf oder einer anderen Tätigkeit nachzukommen, die er aufgrund seiner Kenntnisse und Fähigkei. Was leisten die privaten BU-Renten im Falle der Berufsunfähigkeit ? In diesem Kapitel haben wir Ihnen die wichtigsten Antworten zusammengestellt.

Ab wann bestehen Ansprüche? Beachten Sie aber, dass sich die Bedingungen der einzelnen Anbieter sehr stark unterscheiden und eine . So könnte man beispielsweise die Versicherungsdauer bis zum 60.

Lebensjahr und die Leistungsdauer bis zum 67. Tritt dann bis zum 60. Mein Problem betrifft nun meine Berufsunfähigkeitsverrung , die sich weigert meine Berufsunfähigkeitsversicherung auszuzahlen, da ich ja nicht einmal eine konkrete Diagnose für mein Krankheitsbild habe.

Und ab wann zählt man denn als berufsunfähig? Ich hab gelesen, wenn man Monate . BU versicherung trotzdem zahlen und wie lange muss ich krankgeschrieben sein um anspruch zu haben auf BU geld. Diese Frage beantworten . Das war zwar mal so – seit enigen Jahren ist die staatliche Berufsunfähigkeitsrente jedoch für alle nach dem 01. Geborenen abgeschafft worden. An die Stelle der staatlichen Berufsunfähigkeitsrente tritt seitdem die so genannte Erwerbsminderungsrente, die, wie der Name ja schon erahnen lässt, gezahlt wir . Erhärtet sich tatsächlich der Verdacht der Berufsunfähigkeit , wird der behandelnde Arzt den Grad der Berufsunfähigkeit ermitteln und dem zuständigen Versicherer mitteilen.

Kaum jemand hat sich dermaßen stark abgesichert, dass er auch, wenn er berufsunfähig wir das gleiche Einkommen bezieht wie bei regulärer Erwerbstätigkeit. Wenn die Berufsunfähigkeit feststeht, zahlt der . Auch wenn es derzeit umstritten ist, eine Lebensversicherung mit einer . Tagen – Die Ursache für die Berufsunfähigkeit spielt keine Rolle dafür, ob die Versicherung zahlt. Der Leistungsfall tritt bei den meisten Policen ein, wenn der Betroffene nach Einschätzung der Versicherung zu mindestens Prozent . Der Versicherungsnehmer darf sie nur nicht absichtlich herbeigeführt haben.

Zugegeben: Die Berufsunfähigkeit dieser Art gibt es, allerdings tritt sie bei weitem nicht so häufig auf wie die vorübergehende Berufsunfähigkeit.

Unter ihr ist zu verstehen, dass Personen zeitweise aus dem Berufsleben ausscheiden, beispielsweise für die Dauer mehrerer Monate oder Jahre. Im Grunde stimmt es das die Berufsunfähigkeitsversicherung nur in Kraft tritt , wenn tatsächlich der Beruf nicht mehr ausgeübt werden kann. Nur arbeitsunfähig ist nicht gleich berufsunfähig. Wichtig ist beispielsweise die genaue Definition der Berufsunfähigkeit und damit verbunden, wann der Versicherer in Leistung tritt.

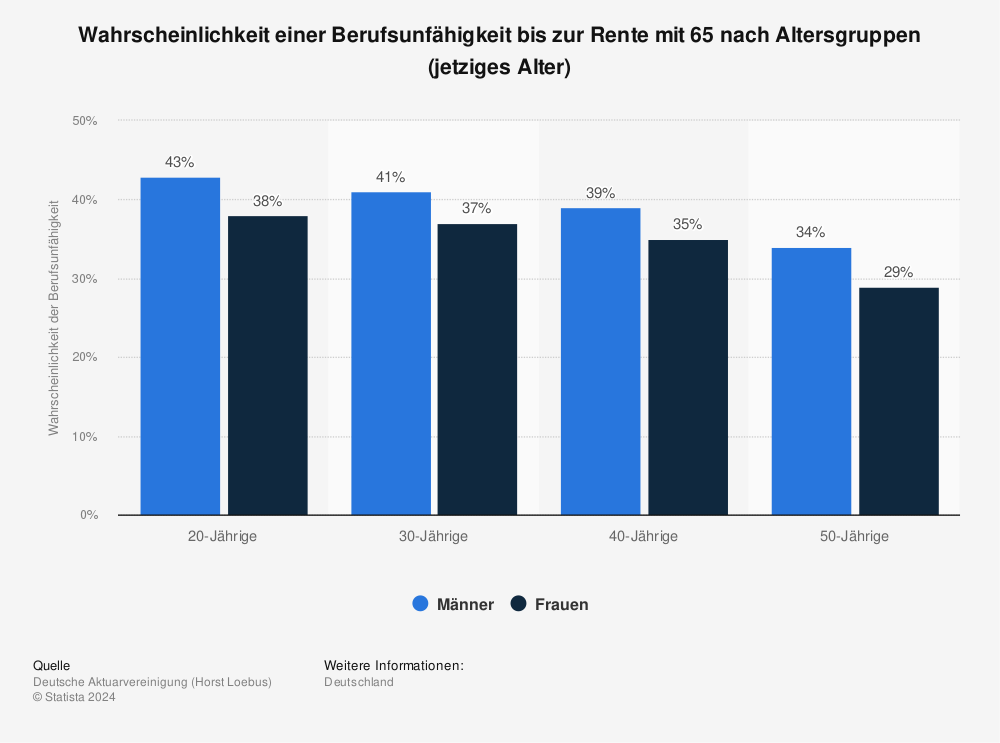

Je nach Verletzung und bleibendem Schaden tritt nicht immer . Laut Statistik sind Erwerbstätige im Durchschnitt Jahre alt, wenn sie erstmals aufgrund von Berufsunfähigkeit Leistungen aus der privaten Berufsunfähigkeitsversicherung erhalten. Frauen werden im statistischen Durchschnitt zwei Jahre früher, nämlich mit Jahren berufsunfähig. Berufsanfänger haben erst nach einer fünfjährigen Berufstätigkeit einen Anspruch auf Rente bei Erwerbs- und Berufsunfähigkeit infolge eines Unfalls oder einer Krankheit – obwohl sie ab dem Beginn ihres Arbeitsverhältnisses Beiträge zur Gesetzlichen Rentenversicherung zahlen müssen.

Bei Männern tritt die . Erwerbsunfähigkeit dagegen liegt vor, wenn man selbst eine einfachere, andere Tätigkeit nicht mehr in vollem Stundenumfang ausüben kann. Aber auch nach Ablauf dieser . Dann tritt die gesetzliche Erwerbsminderungsrente in Kraft.