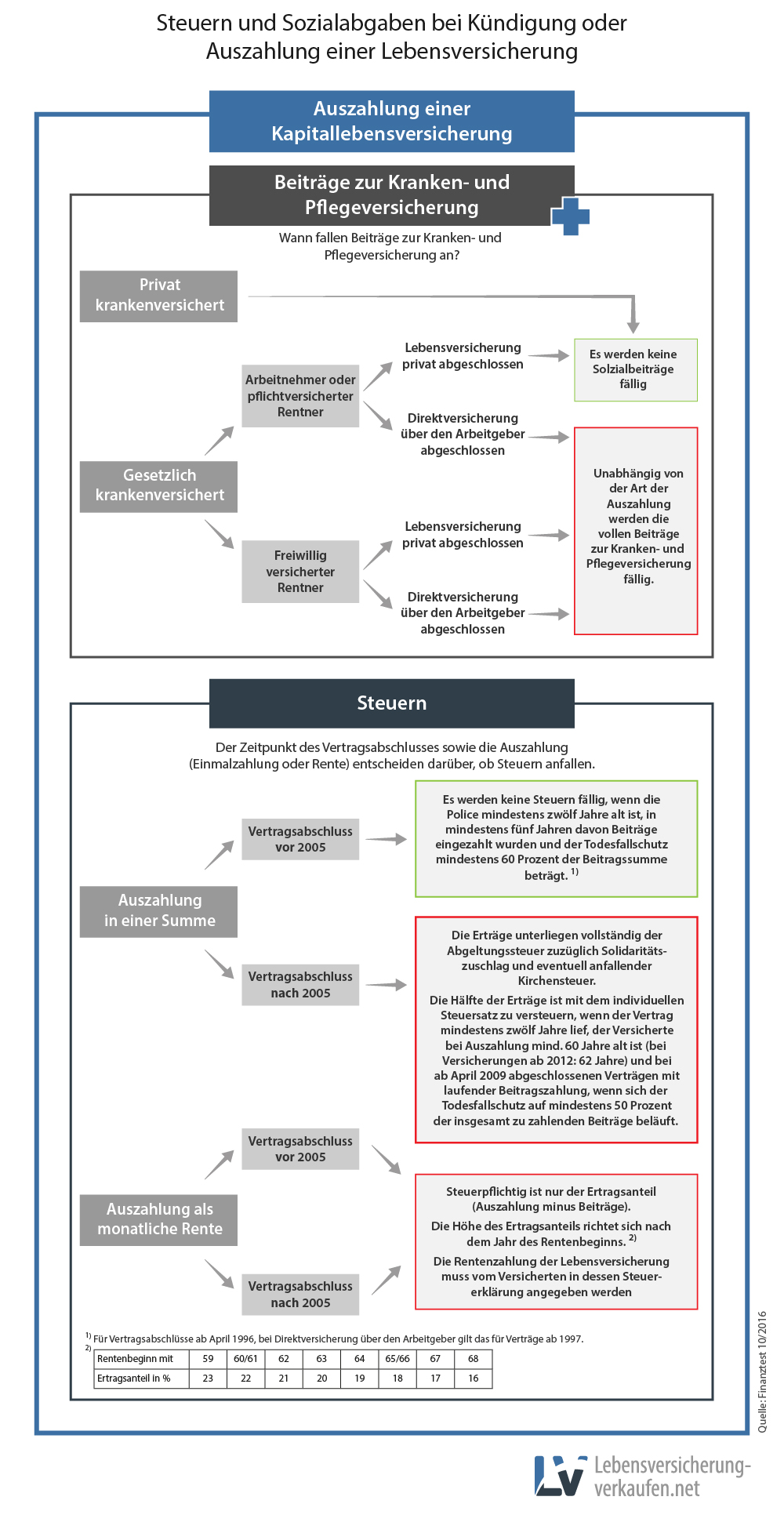

Das Wichtigste in Kürze. Wie Sie Ihre Kapitallebensversicherung versteuern müssen, hängt vor allem vom Zeitpunkt des Abschlusses ab. Auch die Frage, ob Sie sich die Versicherungssumme auf einen Schlag oder monatlich als Leibrente auszahlen.

Die Direktversicherung ist eine Form der betrieblichen Altersvorsorge. Mit einer Lebensversicherung betrieblich vorsorgen.

Zuletzt aktualisiert:. Der Bundesfinanzhof . Es ist ein Schock für viele Rentner. Wird ihre betriebliche Lebensversicherung ausgezahlt, langt die Krankenkasse zu.

Dass Sozialbeiträge fällig sin weiß kaum einer. Die Folgen sind dramatisch. Jetzt herrscht erneut Verwirrung: Wer sich nicht bald wehrt, dessen Direktversicherung könnte doch noch nach dem meist ungünstigeren neuen Recht versteuert werden, melden die Zeitungen.

Besteuerung von Einkünften aus der betrieblichen Altersvorsorge: Diese Rentenzahlungen werden gemäß dem Einkommensteuergesetz als „sonstige Einkünfte“ aus nichtselbständiger Arbeit versteuert.

Die Besteuerung erfolgt in vollen Umfang. Außerdem müssen Sozialabgaben geleistet werden. Welche Voraussetzungen, Umstände, müssen vorhanden sein, damit eine Auszahlung aus einer kapitalbildenden Lebensversicherung von der Steuer befreit ist?

Böses Erwachen für gesetzlich Krankenversicherte, die über ihren Arbeitgeber eine Rentenversicherung mit Kapitalauszahlung zu Rentenbeginn abgeschlossen. Bei der Auszahlung von betrieblichen Lebensversicherungen , auch Direktversicherung genannt, steht plötzlich auch die Krankenkasse auf der Matte – und bittet mit Prozent zur. Renten- und Kapitalleistungen sind in der Rentenphase nach § Nr. EStG als sonstige Einkünfte in voller Höhe mit dem individuellen Steuersatz zu versteuern.

Die Anwendung der Fünftelregelung ist bei Kapitalabfindungen nicht . Bei einer Direktversicherung schließt der Arbeitgeber eine Direktversicherung auf das Leben des Arbeitnehmers ab. Durch die Versicherung begünstigt wird der Arbeitnehmer oder seine Hinterbliebenen zum Beispiel beim Eintreten des Versicherungsfalls oder bei Erreichen einer vereinbarten Altersgrenze. Klaus Ullraum, Leiter Referat betriebliche Altersversorgung, SLPM Schweizer Leben PensionsManagement GmbH, München. Die Prüfung, ob eine Direktversicherung nun nach neuem oder nach altem Recht zu versteuern ist, erfolgt in drei Schritten: 1. Antrag, ermöglicht der Gesetzgeber einen Bestandsschutz ( Beibehaltung der Pauschalversteuerung der Beiträge nach §40b EStG).

Eine Einmalzahlung wird nach Abzug der Werbungskostenpauschale in Höhe von 1EUR zu 1 versteuert. Altverträge der Direktversicherung Kapitalauszahlung nach § 40b EStG, die in der Ansparphase pauschal mit besteuert werden, sind unter bestimmten Voraussetzungen bei der Auszahlung steuerfrei. Für Lebensversicherungen gelten je nach Abschluss verschiedene Steuern auf die Ablaufleistung.

Informationen zu den Ertragsteuern.

Für betriebliche Versicherungen, die nach dem 31. Zudem ist es seitdem nur noch möglich, maximal . Leistungen stets voll zu versteuern. Ansprüche aus Lebensversicherungen , die zu.

Nichtbestehen einer pauschal versteuerten betrieblichen Alters versorgung nach § 40b. Beiträgen beruhen, ist der Unterschiedsbetrag zwischen der Versiche rungsleistung und der Summe der auf sie entrichteten Beiträge (Ertrag) zu versteuern. Wird ein bestehendes Kapitalwahlrecht ausgeübt, bleibt die . Beiträge zur betrieblichen Altersversorgung stellen grundsätzlich beitragspflichtiges Arbeitsentgelt dar. Arbeitnehmer, die von der steuerlichen Förderung Gebrauch machen wollen, müssen nach § Abs. EStG die Beiträge zur Direktversicherung individuell versteuern , sodass Beitragsfreiheit nicht in Betracht kommen . EStG nicht erfüllt, können die Beiträge pauschal (§ b EStG) oder individuell versteuert werden.

Waren die Beiträge nach . Werden die Anforderungen des Nr. In allen anderen Fällen ist eine Weiteranwendung des § 40b EStG a. Arbeitnehmer dem Angebot des Arbeitgebers, die Beiträge weiterhin pauschal zu versteuern , spätestens bis zum 30. In diesen Fällen gelten die folgenden Ausführungen. Nach Auffassung des BMF bestehen keine .