EStG in der Steuerbilanz nicht gebildet werden dürfen, resultieren hieraus regelmäßig . Aufgrund des handelsrechtlichen Passivierungsgebotes waren diese “Drohverlustrückstellungen” bisher auch in der Steuerbilanz – gemäß dem Maßgeblichkeitsgrundsatz des § Abs. Satz EStG – anzusetzen. Dies gilt für die Unternehmensbilanz und aufgrund der Maßgeblichkeit bzw. Regelung im EStG für die Steuerbilanz gleichermaßen.

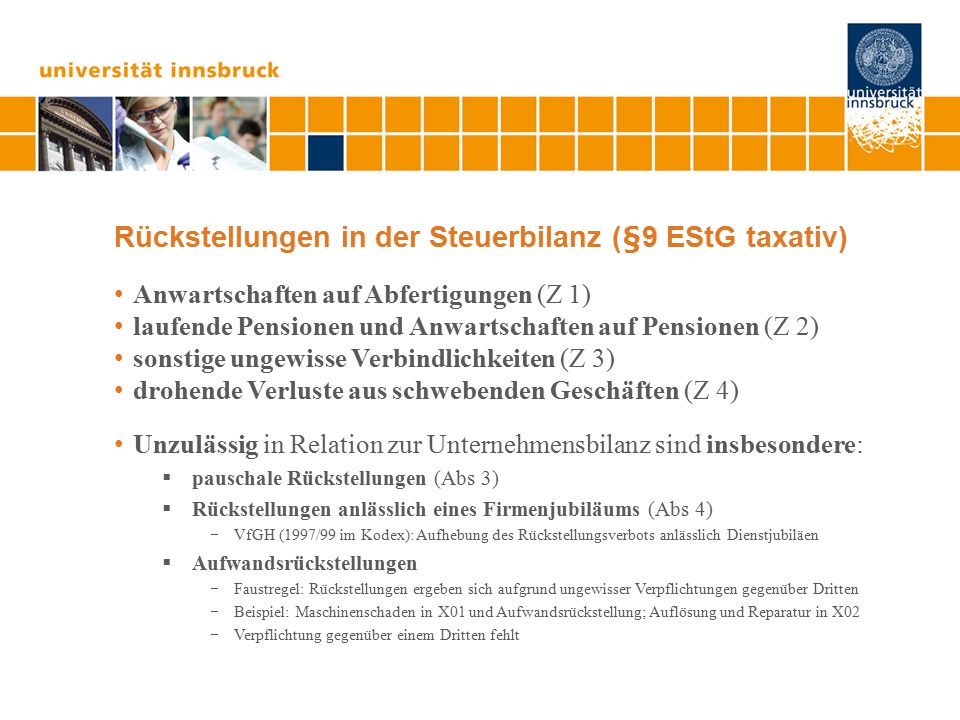

Steuerlich ist die Bildung von Drohverlustrückstellungen nicht zulässig (§ Abs. 4a EStG), so dass Handelsbilanz und Steuerbilanz in dem Fall voneinander abweichen.

Mit dem unbestimmten Rechtsbegriff schwebendes Geschäft (englisch pending business) wird nach herrschender Meinung ein Vertragsverhältnis bezeichnet, das auf einen gegenseitigen Leistungsaustausch gerichtet ist, jedoch beide Vertragspartner mit der Erfüllung ihrer vertraglichen Verpflichtung noch nicht begonnen . Aufwendungen für Instandhaltung, die in den ersten drei. HGB ausdrücklich erwähnt. Passivierungsgebot, d. Instandhaltung, die im folgenden Geschäftsjahr innerhalb von Monate nachgeholt werden,.

Rückstellungen nach Handelsrecht. Abraumbeseitigung, die im . Die im folgenden skizzierten Urteile interessieren daher nur noch als Konkretisierungen handelsrechtlicher GoB für die . Dadurch wird das Maßgeblichkeitsprinzip eingeschränkt.

Handelt es sich um ein Beschaffungsgeschäft, . Crezelius, Georg: Das sogenannte schwebende . Während bis zum Inkrafttreten des § Abs. EStG derartige Drohverlustrückstellungen kraft Maßgeblichkeitsprinzips, § Abs. EStG, in die Steuerbilanz zu übernehmen waren7 ergibt . Aufwand Drohverlustrückstellung 5. Jahresüberschuss Handelsbilanz 15. Denn für nach dem 31. Zukünftige potenzielle Refinanzierungsgewinne werden . Beck´scher Bilanzkommentar, Handelsbilanz, Steuerbilanz , 6. Geschäften keine Bilanzierung des nicht realisierten Gewinns erfolgen.

Die Verknüpfungen von Handels- und Steuerbilanz. Gewinns, der ohne Schaden dem Unterneh- men maximal entziehbar ist. Folgen: Steu- ern, Gewinn- ausschüttung).