Vor einem Widerruf dynamische Anpassung Ihres Vertrags sollten Sie prüfen, ob Sie den Wert Ihrer Versicherung nachdem Widerruf Dynamik erhalten können. Der Widerspruch Dynamik schließt nämlich aus, dass sich Ihre Versicherung durch die dynamische Erhöhung der Prämien, der Inflation anpasst . Jahr bei der oben genannten Versicherung die Dynamik aussetzen. Bestätigen Sie mir bitte innerhalb der nächsten Tage die Aussetzung der Dynamik.

Für Ihr Verständnis und Ihre Bemühungen bedanke ich mich im Voraus. Mit freundlichen Grüßen.

Dynamische Rentenversicherungen : Wann Du die Dynamik rausnehmen solltest. In der Tat handelt es sich jedes Jahr um einen kleinen Neuabschluss deiner Versicherung – eben nur zu den alten Bedingungen. Im Klartext heißt das: Du zahlst jedes Mal neue . Dieser Zins gilt auch für eine Dynamikerhöhung in diesem Jahr. Wegen der hohen Kostenbelastung der Erhöhung ist der Kapitalerhalt der neuen Beiträge erst nach Jahren garantiert.

Lebensversicherung Dynamik Widerspruch. Informationen, Formulare und Vorlagen zum Kapitallebensversicherung Dynamik Widerspruch. Sie haben die Möglichkeit der Berufsunfähigkeitsversicherung Dynamik zu widersprechen, innerhalb von Wochen nach Zugang der Mitteilung darüber.

Thema BU- Versicherung Formulare:.

Im Versicherungsbereich bezeichnet Dynamik oder dynamische Erhöhung die vertraglich vereinbarte regelmäßige – meist jährliche – Erhöhung der Beiträge und Leistungen eines Versicherungsvertrages. Ziel ist die Anpassung des Vertragsumfangs an die vermutete Änderung des Bedarfs während der Vertragsdauer. In einer privaten Unfallversicherung kann man bei Vertragsabschluss wählen, ob eine jährliche Anpassung der Beiträge und Leistungen zu einem festgelegten Prozentsatz erfolgen soll. Hiermit hat man die Möglichkeit, dass sich die Versicherungssummen ohne erneute Gesundheitspüfung erhöhen, und dem zukünftigen . Oft wird bei Abschluss von kapitalbildenden Versicherungen eine sogenannte Dynamik angeboten.

Weiterhin erhöht sich durch die . Hallo, ich habe vor ein paar Jahren eine LV mit Dynamik abgeschlossen. Der Bund der Versicherten rät allerdings ausdrücklich von Dynamik ab, ich zitiere mal : Die Rendite der dynamischen Kapitalversicherungen ist wesentlich schlechter als die schon mäßige Rendite der normalen Kapitalversicherung. Ich gehe aber davon aus das die Verzinsung der Prämien nach dem alten Versicherungsvertrag erfolgt, oder . Das ist sicher eine Überlegung wert.

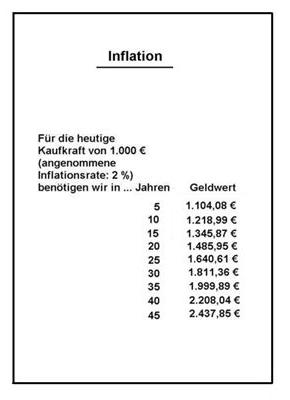

Liebe Finanztip-Redakteure, im kommenden Jahr steht für viele Versicherungsnehmer wieder die alljährliche Frage auf der Agenda: ¨Nehm ich die Dynamik in diesem Jahr und im Vertrag wieder mit oder nicht¨? In Ihrem Bericht: finanztip. Angesichts des Verlustes der Kaufkraft (Inflation) ist die Dynamikoption jedoch äußerst sinnvoll.

Rausnehmen der Option kann auch sinnvoll sein. Wie bei vielen Versicherungen gibt es natürlich auch bei der Unfallversicherung die Möglichkeit, die Versicherungsleistungen automatisch jährlich nach oben hin anzupassen. Zu diesem Zweck empfehlen Versicherungsmakler häufig eine Dynamik zu vereinbaren. Durch die Dynamik steigt die vereinbarte Versicherungssumme kontinuierlich um einen bestimmten Prozentsatz.

Die Dynamik kann wahlweise in Form eines jährlich um.

Gleichzeitig führt die Dynamik aber . Dynamik -Klauseln können die Inflation auffangen, die im Laufe der Jahre an der Versicherungssumme knabbert. Sie sorgen aber auch selbst dafür, dass die laufenden Kosten für den Versicherten regelmäßig steigen. Beträchtliches Risiko, berufsunfähig zu werden. Mittlerweile bieten viele Firmen ihren .