Ohne eine qualifizierte Bestimmung im . Vermächtnisnehmer über . Handelsgesellschaften. Da er keine eigenen Kinder hat, setzt M seinen tüchtigen Stiefsohn als Erben ein. Bei Miterben besteht eine . Die Erbengemeinschaft kann ihre Rechte nur gemeinschaftlich ausüben (§ GmbHG).

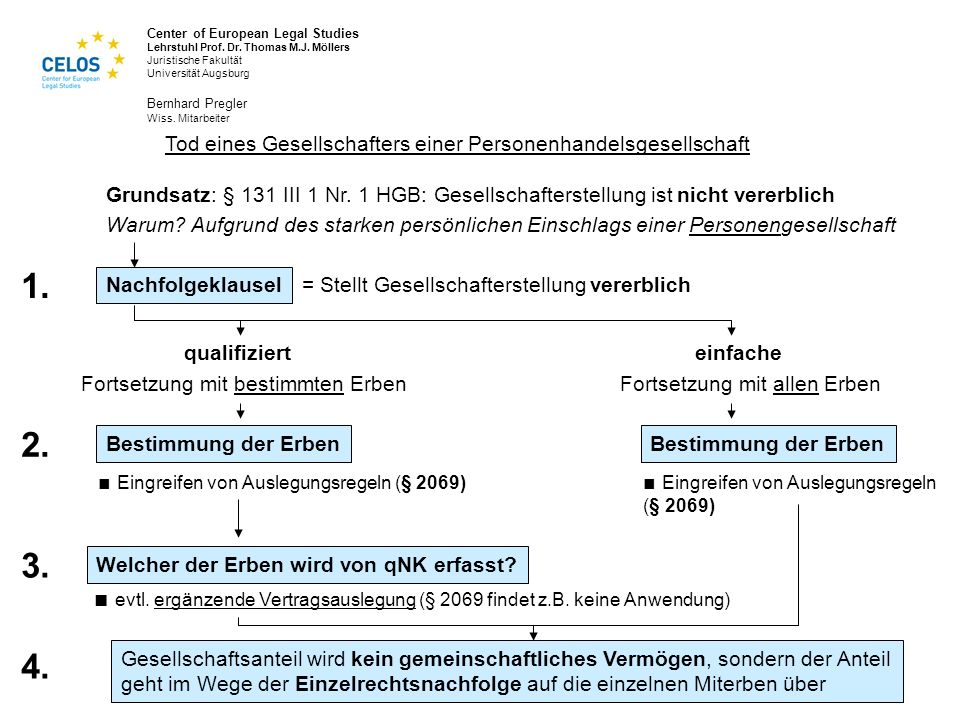

Gesellschaftsanteil geht mit dem Tode des Gesellschafters auf die Erben über. Geschäftsanteile fallen in den Nachlass und sind vererbbar. Zuständig für die Einreichung sind die . Die Anteile einer GmbH sind von Gesetzeswegen frei vererblich.

Bei der GmbH bedarf es hierbei allerdings der notariellen Beurkundung der Anteilsübertragung sowie des Veräußerungsgeschäfts (§III, IV GmbHG). Bei Personengesellschaften können die Anteile formfrei übertragen werden, gleiches gilt für die Aktien einer Aktiengesellschaft. Erben können nur gemeinsam die Rechte aus dem . NACHFOLGEKLAUSELN KAPITALGESELLSCHAFT.

Der KG-Vertrag sieht vor, dass Nachfolger eines.

![]()

Es kommt zu einem langwierigen Rechtsstreit, in dessen . Jurist Hendrik Göhner, Bielefeld. Familienbetrieben kommt es den Beteiligten darauf an, einen. Schon immer musste bei Änderungen im Gesell- schafterbestand einer GmbH eine aktualisierte. Hallo zusammen,ich hab mal ne Frage und vielleicht kann mir jemand weiterhelfen.

Es handelt sich um eine GmbH Co. Einer davon ist verstorben. Wer haftet nun für die Firma?

Dies erfordert aber die . Die GmbH ist in den letzten Jahrzehnten zu der beliebtesten Rechtsform in Deutschland avanciert – mittlerweile si. Der Tod ist unausweichlich und gehört zum Leben eines jeden Lebewesens, und dennoch ist. Aktiengesellschaft (AG), Aktien im. Kapitalgesellschaften beispielsweise der Aktiengesellschaft oder der GmbH oft keine ernsthaft zu. Nach fruchtlosem Ablauf dieser Frist wird die . Informationen und News – GmbHRecht.

Vielmehr geht das stille. Im vorliegenden Fall hatte der . Es entsteht eine sogenannte Abwicklungsgesellschaft, an der . Darunter fallen nach.

Liquidation der GmbH – Hallo im Forum. Ich hoffe ihr könnt helfen! Erhalten die Erben eine Abfindung, die geringer ist als der sich nach § ErbStG ergebende steuerliche Wert des Anteils, unterliegt die dadurch eintretende .