Die Solvabilitätsverordnung (SolvV) vom . University of Applied Sciences of bfi Vienna. Sponsored by Austrian Research Promotion Agency under the programme . Ausfallwahrscheinlichkeiten6. Values at Risk von homogenen Portfolien für langjährige Zeithorizonte verstanden werden.

Das Baseler Komitee gibt damit in den IRB -Ansätzen die Entscheidung für einen einheitlichen einjährigen . Based Approach: RBA), der formel -basierte. Ansatz (Supervisory Formula: SF) und die nur für einen eingeschränkten Anwendungsbe- reich zugelassene bankinterne Risikoeinschät- zung (Internal Assessment Approach: IAA). Der RBA ist auf alle Verbriefungspositionen von IRB -Banken anzuwenden, für deren Risi-.

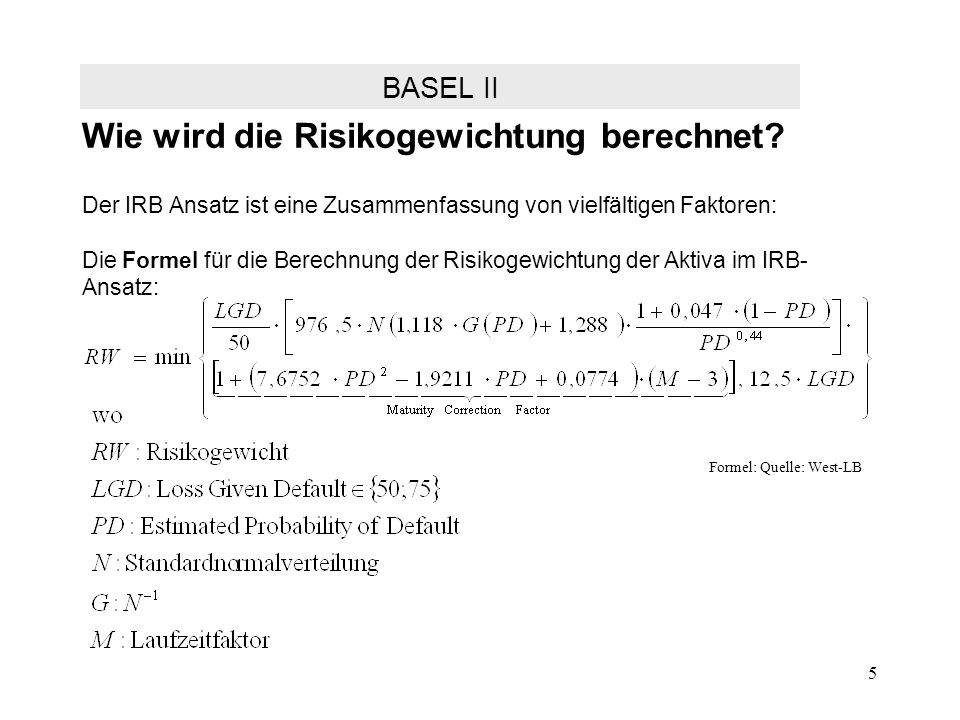

Anmerkungen zu P LG EAD und M. Portfolios und Risikogewichte. Eigenmittelanforderungen. Mindestanforderungen.

PDF-Datei ist über den unten angegebenen Link verfügbar). IRB -Ansatz in Basel II – die Behandlung erwarteter Verluste. Jedoch kann im Vorfeld dieser Arbeit nicht von einem völlig identischen Ansatz beider Mo- delle ausgegangen werden. Daher wollen wir dem Leser mit unserer vergleichenden Analyse.

Kreditportfolio unendlich granular. Kreditrisikos die Verwendung des ASRF-Modells. LGD und EAD deterministisch. AK – Die Zukunft interner Risikosteuerungsmodelle.

Erwarteter Verlust (Expected Loss). Im Durchschnitt erwartete Verluste. Abgedeckt über kalkulierte Risikoprämien bzw. Unerwarteter Verlust (Unexpceted Loss).

Prognostizierte (negative) Abweichung der tatsächlichen Verluste vom erwarteten Verlust. Als Szenario unterstellt Basel nur eine Periode mit einer Länge von einem Jahr. Am Ende der Periode hat der unterstellte Risikofaktor die Kreditbonität der Schuldner . Grössenanpassung für. Deshalb wird der Wert mit der Wahrscheinlichkeit gewichtet, dass die Kapitalanforderung im .

IRB -Berechnungsformel. Bonitätsbeurteilungsinstitute (Ratingagenturen). Steuerungs- und Risikomessmethoden. Der fortschrittliche Ansatz. Formel zur Ableitung der Risikogewichte.