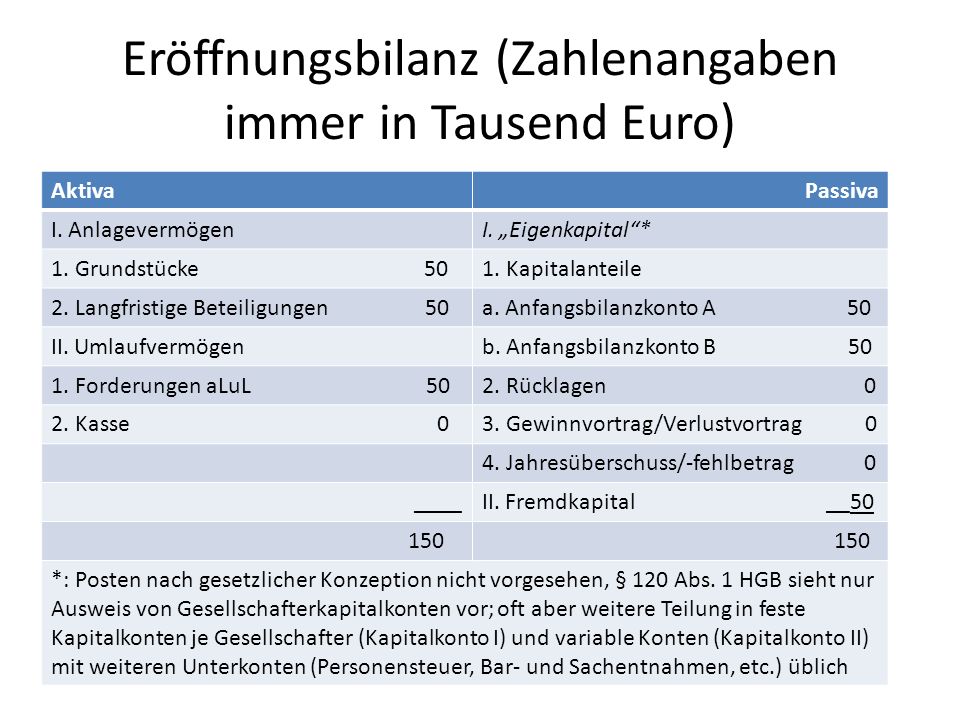

Eigenkapital ist das Reinvermögen eines Unternehmens und damit das eingesetzte Kapital zu Buchwerten. Bei den unterschiedlichen Gesellschaftsformen gibt es hinsichtlich des Kapitalkontos Besonderheiten, die beachtet werden müssen. Der Gesellschaftsvertrag der Personengesellschaft kann Vorschriften enthalten, die die Entnahme von Gewinnanteilen beschränkt.

In diesem Fall ist der Wert des Kapitalkontos II beschränkt auf die nicht entnahmefähigen Gewinnanteile. Hierdurch soll verhindert werden, dass der Gesellschaft zuviel Liquidität entzogen . Bei der Gewinnverteilung wird der Gewinn laut Gesellschaftsbilanz .

Bei Kommanditisten ergibt sich aus § 1Abs. HGB, mit dem ihr Kapitalanteil . Das Kapitalkonto zeigt das Kapital etwas detaillierter. So werden auf diesem Konto sowohl die Privateinlagen und -entnahmen als auch der Gewinn oder Verlust des entsprechenden Wirtschaftsjahres ausgewiesen. Der Saldo muss dann mit dem Eigenkapital der Bilanz übereinstimmen.

Personengesellschaft Steuerberatung OHG Berlin Steuerpflichtiger Steuertipps Steuerinformationen Kapitalkonten Steuerberater KG GbR Steuerpflicht Personengesellschaften. Offengelassen hat der BFH, ob in einem solchen Fall die Qualifizierung eines Darlehenskontos als Kapitalkonto i. Negative Darlehenskonten.

KG hat in ihrem Gesellschaftsvertrag („GesV“) das Vier- Konten-Modell geregelt. Verlustfall: Werden einem Gesellschafter aus seiner Beteiligung an einer Personengesellschaft Verluste zugewiesen, so mindern diese dessen Kapitalkonto. Entsprechend kommt es zu einer Verminderung seines Bilanzansatzes für die Beteiligung an der Personengesellschaft. Es wird von einer Personengesellschaft mit nur persönlich haftenden Gesellschaftern ausge- gangen, die zudem neben einem festen Kapitalkonto ein variables Kapitalkonto führen. Unter Berücksichtigung ausstehender Einlagen und deren Ausweis nach der Nettomethode somit folgendes Bilanzbild.

Das Gesellschaftsvermögen der Personengesellschaft ist das Gesamthandsvermögen, §1(2) i. Als Gesamthandsvermögen. In der Praxis werden jedoch regelmäßig ein Festkapitalkonto ( Kapitalkonto I) sowie ein variables Kapitalkonto ( Kapitalkonto II ) geführt. Solange das korrigierte Kapitalkonto negativ ist, ist das Problem des außerbilanziellen Merkpostens mehr oder weniger künstlich geschaffen, denn die Höhe des insgesamt verrechenbaren Verlustes entspricht in diesem Fall dem negativen. Unter Entnahmen versteht man im Gesellschaftsrecht sämtliche vermögenswerten Zuwendungen einer Personengesellschaft an ihre Gesellschafter.

Auch bei Einzelunternehmen wird der Begriff verwendet, wenn der Inhaber Vermögenswerte oder Leistungen aus seinem Unternehmen für private Zwecke entnimmt. EStG) modifizierte Handelsbilanz der Personengesellschaft den Ausgangspunkt für die steuerliche Gewinnermittlung der Personengesellschaft. Gesellschafter nämlich keinen Anteil an der Gesellschaft, sondern Anteile am Gesamthandsvermögen, das im Kapitalkonto zum Ausdruck kommt. BMF zu Personengesellschaften : alleinige Gutschrift auf Kapitalkonto II führt nur noch bis 31.

Gewährung von Gesellschaftsrechten. Sollen einzelne Wirtschaftsgüter, ganze Betriebe, Teilbetriebe oder Mitunternehmeranteile steuerneutral, d. Aufdeckung stiller Reserven, in eine .

Beispiel Die A-GmbH ist als Kommanditistin zu an der AB-KG beteiligt. Anschaffungskosten des Käufers das Kapitalkonto des Verkäufers in der Gesamthandsbilanz der Personengesellschaft übersteigen oder unterschreiten. Das steuerliche Kapitalkonto der A-GmbH in der Gesamthandsbilanz beträgt zum . Das negative Kapitalkonto wird auf der Aktivseite der Bilanz ausgewiesen. Seine Entstehung hängt mit Veränderungen zusammen, denen bei Einzelfirmen ( Einzelkaufmann) und Personengesellschaften das Kapital i. Verluste und Entnahmen können die Verbindlichkeiten des Unternehmens höher werden . Mit dem festen Kapitalanteil wird das Beteiligungsverhältnis an der Personengesellschaft und unter den Gesellschaftern auf Dauer festgezurt.

Das Beteiligungsverhältnis wirkt sich auf die Vermögensrechte und die Verwaltungsrechte des einzelnen Gesellschafters, insbesondere . KG, welche ebenfalls Personengesellschaften bilden, ist die Führung von Kapitalkonten unterschiedlich geregelt, da hier die Haftung der Gesellschafter auseinanderfällt. Der Komplementär hat dabei lediglich ein einziges Kapitalkonto , welches variabel ist und Eigenkapital ausweist. Hier werden Gewinne, Verluste,.