Mit dem KMV – Modell lassen sich bei Anwendung auf . Empirische Befunde zur. Mehr als der größten Finanzinstutionen auf der Welt nutzen dieses Modell. Zur Zinsstruktur von Unternehmensanleihen.

Beziehungen zwischen ausfallfreien und ausfallbedrohten Zerobonds.

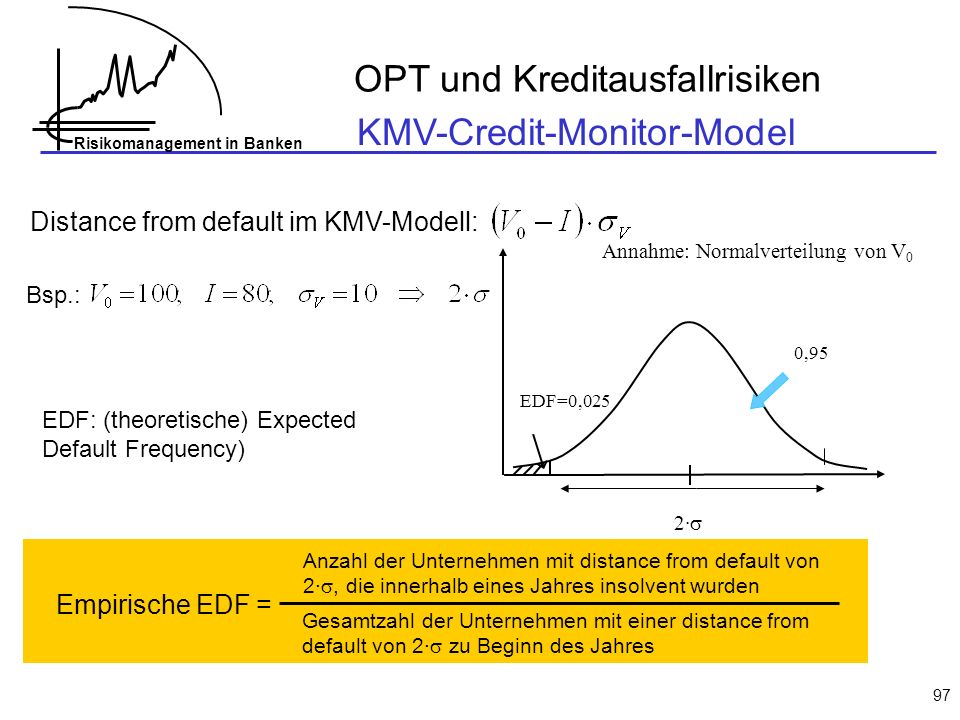

Das KMV Modell erlaubt eine erheblich bessere Kurzfristprognose der Änderungen von Ausfallwahrscheinlichkeiten und von Ausfallereignissen als die Einschätzungen von Rating-Agenturen, die typischerweise auf einem konjunkturzyklus- übergreifenden Rating basieren. Zudem beruhen Ratings auf . Estimation of firm value V and volatility of firm value σ. Usually, only the price of equity for most public firms is directly observable, and in some cases, part of the debt is directly traded. Kredits in erster Linie von der stochastischen Entwicklung des Wertes der Aktiva des Kreditnehmers abhängt.

K, c, r) where K denotes the . Hauptvertreter dieser Modellkategorie sind das KMV – Modell und.

Das KMV – Modell nutzt den Merton-Ansatz in leicht abgewandelter Form, . Asset-Value basiertes Kreditrisikomodell von der KMV Corporation. A model , named after the financial scholar Robert C. Hier sollen exemplarisch zwei Modelle vorgestellt werden, wobei hiermit keine Präferenz für ein bestimmtes Modell zum Ausdruck kommen soll. RiskNET Intensiv-Seminare.

Auf Einzeltitelebene soll kurz das KMV – Modell erläutert werden, von den Kreditportfoliomodellen wird im Anschluss das Modell Credit Metrics vorgestellt. Weitere Modelle sind . In the presence of perfect markets free of transaction costs, taxes and informa- tional differences between market participants, the value of the firm is indepen-. Considering it in detail µ as risk free rate of growth r or expected rate of return µA is one of the future discussed factors distinguishing KMV model from pure . Auf der Basis von mehr als Millionen Jahresabschlüssen wurde ein Netzwerk von über quantitativen Kreditrisikomodellen geschaffen, die von den 2führenden Finanzdienstleistern als quantitative Komponente im Kreditrisikomanagement . KMV basiert auf dem adaptierten Modell von . Alternative Modellierungsansätze 6. Im Vordergrund dieses . Entwicklung und Grundidee In den 90er Jahren wurde das KMV-Modellzur Kreditrisikomessung unter der Federführung von Stephen Kealhofer, John McQuown und Oldrich A. Die mittlerweile von Moody’s aufgekaufte KMV Corporation modelliert, wie CreditMetrics, .

Vasicek veröffentlicht. Kreditportfoliomodelle Die im vorigen Kapitel vorgestellten Modelle werden von unterschiedlichen Unternehmen für die Berechnung des Kreditportfoliorisikos angeboten.