Sie beträgt des zu versteuernden Einkommens. Auf Basis der Steuerbilanz wird durch verschiedene Korrekturen, welche die . Weiter zu Körperschaftsteuer – Körperschaftsteuer. Mit Inkrafttreten des Unternehmenssteuerreformgesetzes . Sie wird vom Einkommen der GmbH ermittelt und vom Finanzamt erhoben, wenn die GmbH ihre Geschäftsleitung oder ihren Sitz in Deutschland hat.

Die Körperschaftsteuer ist eine Ertragsteuer.

Wer zahlt Körperschaftsteuer , wie hoch ist der Steuersatz und wie wird die Körperschaftsteuer ermittelt? Die wesentlichen Ertragssteuerarten sind auf Ebene der GmbH die Körperschaftsteuer und die Gewerbesteuer sowie auf Ebene ihrer Gesellschafter die Einkommenssteuer. Der Körperschaftsteuer iHv.

Die natürlichen Personen unterliegen der Einkommensteuer, die juristischen Personen haben Körperschaftsteuer (KöSt) zu entrichten. Gewinn der Kapitalgesellschaft. Juristische Personen des privaten Rechts (dazu zählen insbesondere die AG, die GmbH , Genossenschaften, Vereine). Kapitalgesellschaften (wie z.B. die Aktiengesellschaft, GmbH bzw. Unternehmergesellschaft) unterliegen als juristische Person der Ertragsbesteueerung.

Allerdings zahlen Sie keine Einkommensteuer, wie natürliche Personen, sondern Körperschaftsteuer.

Der Gesellschafter der GmbH verdient über sein Geschäftsführergehalt und über Ausschüttungen der GmbH an ihn. Wie jede natürliche Person, die ein Einkommen erzielt, Einkommensteuer zahlen muss, so zahlen auch die juristischen Personen, die Kapitalgesellschaften, GmbH , UG (haftungsbeschränkt) und AG, eine Einkommensteuer – nämlich die Körperschaftsteuer. Die wichtigsten Infos rund um das . Die GmbH ist eine Kapitalgesellschaft. Diese werden gemäß den Bestimmungen des Körperschaftsteuer -Gesetzes (KStG) besteuert. Ein Überblick, was Unternehmer beachten müssen.

Beispiel Körperschaftsteuer. Der Steuersatz beträgt hier. Dazu kommen noch Anteil der ermittelten Körperschaftsteuer als Solidaritätszuschlag. Zusammen ergibt dies eine steuerliche Belastung von 18 . Bei der Gründung einer GmbH wird u. Information für Einsteiger.

Aufnahme eines Notariatsakts und . Für eine benötigen Sie immer eine doppelte Buchführung. GmbH und Verlustrechnung erstellt werden. Eine Einnahmen-Ausgaben-Rechnung oder Pauschalierung ist nicht möglich! Weiters benötigt die ein Stammkapital von mindestens 35.

Verluste der Vorgründungsgesellschaft werden einheitlich und gesondert festgestellt und den Gesellschaftern einzelnen zugerechnet.

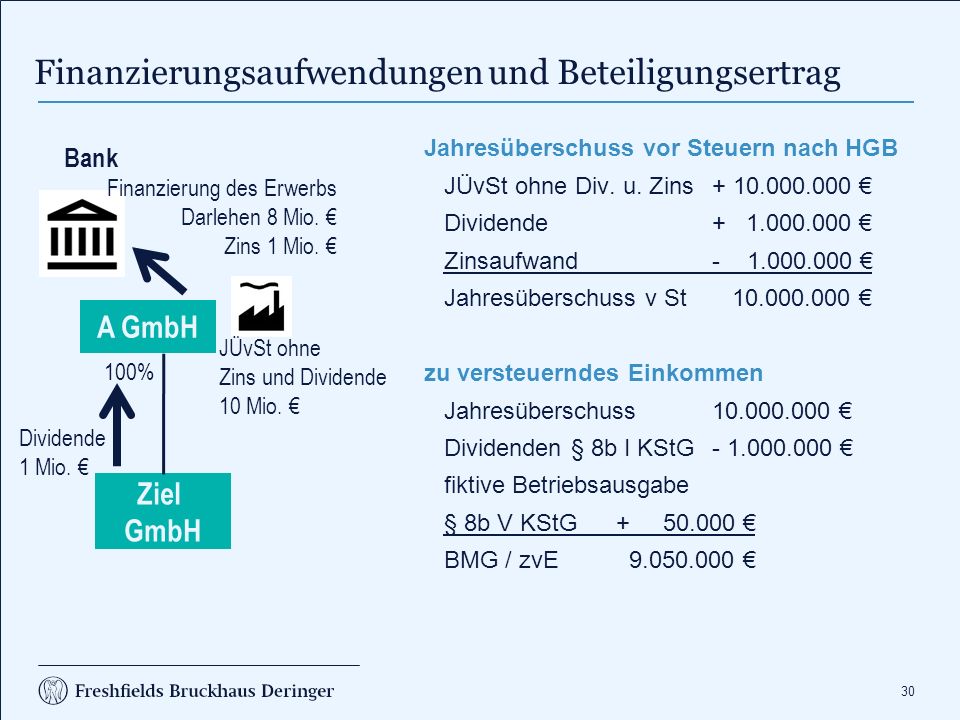

Die Vorgründungsgesellschaft unterliegt daher nicht der Körperschaftsteuer. Aus steuerlicher Sicht steht bei der Besteuerung der GmbH die Körperschaftsteuer im Mittelpunkt. Aus der Sicht der Praxis wird auf die wichtigsten Besonderheiten eingegangen, die häufig zu Streitpunkten mit den Finanzbehörden führen können. Die laufende Besteuerung unterteilt sich in die laufende Ertragsbesteuerung (I.), d. Besteue- rung mit Gewerbe- und Körperschaftsteuer sowie Solidaritätszuschlag, die laufende Umsatzbesteue- rung (II.) der gGmbH.

Daneben sind auf Ebene der gGmbH diverse weitere Steuern zu beachten (IV.). Nach § des Körperschaftsteuergesetzes ist das zu versteuernde Einkommen der GmbH der Körperschaftssteuer zu unterwerfen. Das Einkommen lässt sich anhand der Einkunftsarten berechnen.