Der Förderung in der Ansparphase steht die nachgelagerte Besteuerung der Riester -Rente in der Auszahlungsphase gegenüber. Der Einfachheit halber gehen wir davon aus, dass unser Sparerbeispiel über die gesamte Laufzeit immer seines Bruttos abzüglich den 1Euro Zulagenanspruch einzahlt. Aus diesen Gründen funktioniert die nachgelagerte Besteuerung bei Wohn Riester ein wenig anders, als bei den klassischen Riester Produkten. Inhalt des Artikels zum Wohnförderkonto.

Die Steuer beträgt dann Prozent des Bruttoeinkommens.

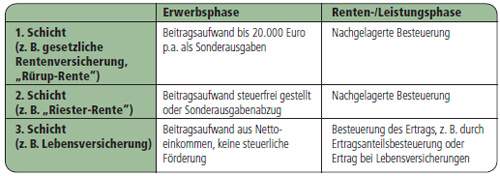

Bei Verheirateten ist die Belastung niedriger, sofern die Einkommen der beiden Gatten unterschiedlich hoch . Bei Riester -Verträgen gilt das Prinzip der nachgelagerten Besteuerung : Sie sparen während des Berufslebens Steuern und müssen nach Renteneintritt die. In unserem Beispiel müssten Sie bei Renteneintritt einen Betrag von 19. Euro zur Verfügung haben, um die jährliche Steuerlast von 1. Die Besteuerung der Riesterrente im Überblick: Die Besteuerung der Riester – Rente verlagert sich in die Auszahlphase, daher spricht man auch von einer nachgelagerten Besteuerung. Doch da ist noch die Sache mit der „ nachgelagerten “ Besteuerung.

Wie bei den klassischen Riester -Produkten muss der Sparer die Rente, die aus der Riester – Versicherung, dem Fonds- oder dem Banksparplan fließt, im Ruhestand versteuern.

Wie bei allen anderen Riester -Renten gilt auch bei der Eigenheimrente das Prinzip: Sparen ist steuerfrei. Erst im Ruhestand ist die Riester -Rente zu versteuern („ nachgelagerte “ Besteuerung ). Doch keine Bange: Als Eigentümer müssen Sie keine Miete zahlen, haben dadurch gerade im Alter deutlich mehr Geld im . Dank nachgelagerter Besteuerung muss er die Auszahlungen der Riester Rente voll versteuern – und zwar mit seinem persönlichen Steuersatz. Der persönliche Steuersatz ist der Durchschnittssteuersatz für das gesamte Einkommen. Verdient Fabian zum Beispiel 30.

Euro im Jahr, liegt sein Steuersatz . Die nachgelagerte Besteuerung greift bei der gesetzlichen Rente, Direktversicherung und Riester -Rente. Die Beiträge bleiben steuerfrei, erst die Rente selbst muss man versteuern – mit seinem persönlichen Steuersatz. Bei der Riester -Rente gilt das Prinzip der nachgelagerten Besteuerung. Rechenbeispiel : Sie sind alleinstehend und verdienen 30. Euro brutto jährlich.

Wohn- Riester : Komplizierte Versteuerung. Die Kosten, die sich durch die nachgelagerte Besteuerung ergeben, müssen Riester -Sparer in ihre Kalkulation natürlich mit einstellen“, so Finanzexperte Herbst. Um die Summen zu berechnen,.

In Jahren wollen sie . Die Besteuerung erfolgt auch in diesem Fall nachgelagert – allerdings etwas anders als bei einem normalen Riester -Vertrag, denn Sie erhalten ja keine Rente. Riester -Renten sind nämlich grundsätzlich voll zu versteuern – der Gesetzgeber spricht von nachgelagerter Besteuerung , weil die vorausgehenden Einzahlungen dafür steuerfrei sind. Das ist anders, als bei anderen privaten Renten, etwa aus Lebens- oder Rentenversicherungen.

Von der monatlichen Rentenzahlung ist . Beim Wohnriester Wohnförderkonto handelt es sich um ein fiktiv geschaffenes Konto, das lediglich der Buchhaltung dient. Der Grund liegt darin, dass zur. Da Beispiel zur Berechnung der der nachgelagerten Besteuerung verdeutlicht, dass die Steuer relativ gering ausfällt. Der Steuervorteil in der Zeit der .