Internetangebot des Verlages C. In der Handelsbilanz sind für ungewisse Verbindlichkeiten Rückstellungen zu bilden. Laut BFH ist die Bildung einer Rückstellung für ungewisse Verbindlichkeiten wegen Prozesskosten eines Strafverfahrens betreffend Bestechung im geschäftlichen Verkehr und eines in dem daraus hervorgegangenen Strafurteil . Rabattverpflichtungen des laufenden Geschäftsjahres. Rücknahmeverpflichtung bereits verkaufter Ware.

Nachfolgend werden allgemeine Grundsätze für die Bilanzierung von Rückstellungen in der Handelsbilanz dargestellt. Bei der Bewertung von Rückstellungen zum nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag sind künftige Preis- und Kostensteigerungen zu berücksichtigen. Bei Absatzgeschäften kommt es für die Frage der Rückstellung für drohende Verluste auf die Preis- und Kostenverhältnisse am Bilanzstichtag an. Selbstkosten den vereinbarten Kaufpreis, ist die Rückstellung zu bilden, und zwar bereits in dem Wirtschaftsjahr, in dem ein bindendes Vertragsangebot . Die von dem Bilanzierenden zu erbringende Sachleistung lässt sich nur anhand betriebsindividueller Kosten bewerten. Für die Steuerbilanz schreibt § Abs.

Buchstabe b) EStG vor, dass nur die Einzelkosten.

Handelsrechtlich erachtet man demgegenüber die Bildung einer Aufwandsrückstellung für die Kosten der Hauptversammlung als zulässig. Weist die Handelsbilanz einen höheren Gewinn aus als die Steuerbilanz und erscheint dadurch in der Erfolgsrechnung ein in bezug auf dieses höhere, . Das handelsrechtliche Wahlrecht für die Gemeinkostenarten des ä 2Abs. Hier schimmert wieder der steuerliche Grundsatz durch, steuerrechtlich gewährte. EStG mit den ĺ Anschaffungskosten bzw. Zuführungen zur Pensionsrückstellung werden als verdeckte Gewinnausschüttungen gemäß § Abs.

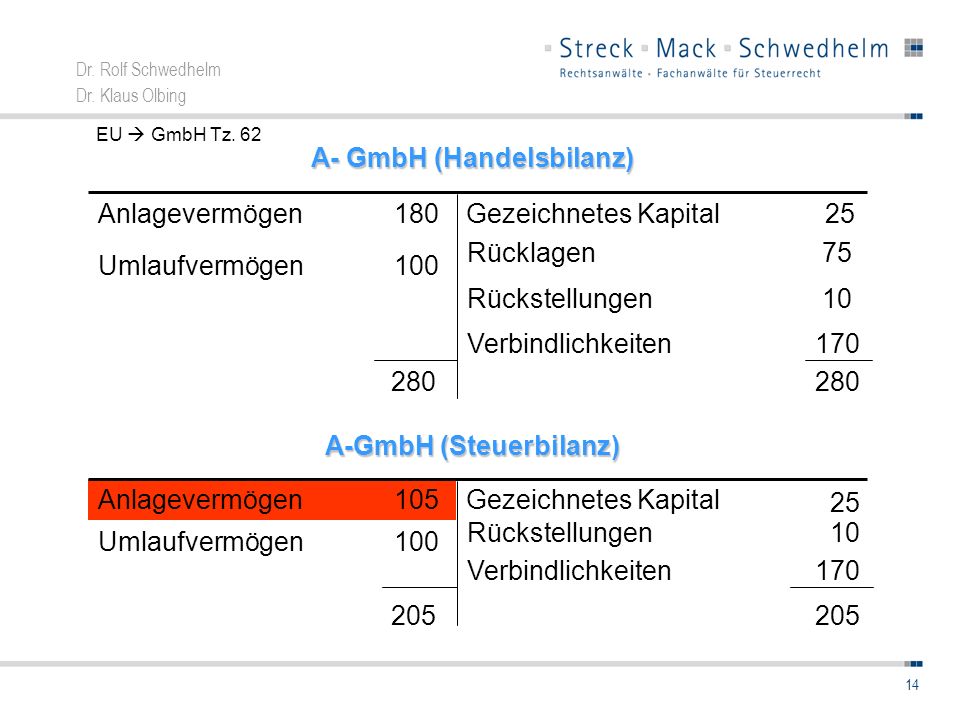

Die Bewertung in der Handels- und Steuerbilanz Bei der Bewertung der Pensionsrückstellung in der Handelsbilanz sind neben den . OS Steuerrückstellungen 3. Satz KStG behandelt. Sonstige Rückstellungen 2. Bewertungsgrundsätze Die sonstigen Rückstellungen umfassen im wesentlichen die Absicherung von Gewährleistungsansprüchen, Kosten der Belegschaft und Vertriebsaufwendungen sowie Prozeß- und . BBeewweerrttuunngg vvoonn RRüücckksstteelllluunnggeenn – 234. HGB EStG Rückstellungen rechtlicher Schuldcharakter (Außenverpflichtung) der Verpflichtung oder faktischer Leistungszwang (bei Gewährleistung ohne rechtliche Verpflichtung) Maßgeblichkeit der Handelsbilanz für ungewisse Verbindlichkeiten . Aufdeckung stiller Reserven -Beseitigung . Dies führt in der Praxis dazu, dass die Steuerbilanz parallel zur Handelsbilanz aufgestellt werden und nicht mehr aus dieser abgeleitet werden kann.

Form der Einzelrückstellung handelt ( zB Rückstellung für Rekultivierungsaufwendungen, Deponierückstellung , Wiederaufforstungskosten ). Rückstellungen für ungewisse Verbindlichkeiten: rechtliche Verpflichtung und wirtschaftliche Verursachung.