Beispiel : Gewinnverteilung einer OHG. Dann ist die Gewinnverteilung wie folgt: Herr Meier erhält . Haftsumme für A festgelegt. Ferner hat A sich dort verpflichtet, 50. Einlage zu erbringen.

Haftung für Schulden der KG.

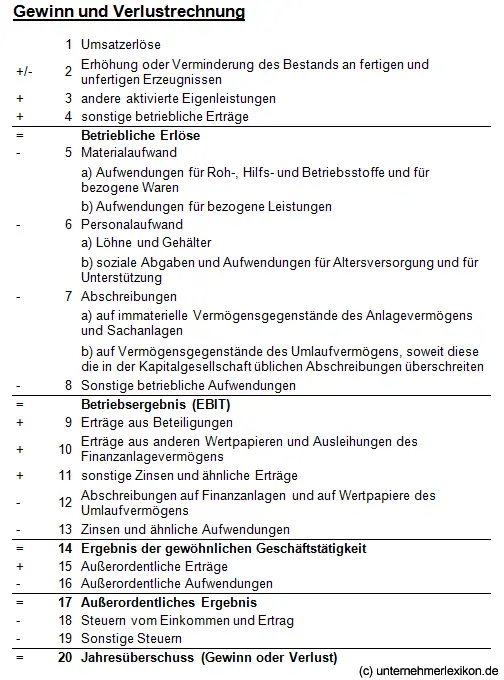

Diese beiden Paragrafen sehen vor, dass Gewinn und Verlust generell angemessen aufzuteilen sind. Ist nichts Besonderes festgelegt, gilt eine angemessene Aufteilung – nämlich nach einer vierprozentigen Kapitalverzinsung. Für weitere Informationen hierzu siehe auch Artikel GuV bzw. Die KG muss in das Firmenbuch eingetragen werden und sie ist weder Einkommens- noch körperschaftspflichtig.

Die Vergütung ist auch in Verlustjahren zu zahlen. Der nach Abzug der Vergütung verbleibende Gewinn ist jeweils zur . Maßgebender Zeitpunkt für die Bestimmung des Kapitalkontos ist der Bilanzstichtag des Wj. Im Jahr entfällt auf ihn .

Restgewinn ( Verlust ) jedoch nicht nach Köpfen, sondern. Komplementäre wie OHG;. Darüber hinausgehende Gewinnanteile und alle Verlustanteile werden nach § 1Abs. Kommanditisten der Verlustanteil zuzurechnen ist. Soweit der Kapitalanteil durch Entnahmen (oder Verluste) negativ wir . HGB gilt nach § 1Abs.

Bei Verlust Buchung am 31. KG beteiligt und Geschäftsführer der GmbH, die wiederum ausschließlich die Geschäfte der KG führt. Y steht in einem arbeitsrechtlichen Dienstverhältnis und erhält einen . Nach der gesetzlichen Regelung gilt: Zunächst erhalten die Voll-und Teilhafter Verzinsung ihrer Kapitaleinlagen. Vorbemerkung: Allgemeine Geschäftsbedingungen (AGB). AGB sind für eine Vielzahl von Verträgen vorformulierte Vertragsbedingungen, die eine Vertragspartei (Verwender) der anderen Vertragspartei bei Abschluss eines Vertrages vorgibt.

Die zur Kontrolle von AGB geltenden . Statistisch betrachtet ist die GmbH in Deutschland nach wie vor die „ beliebteste“ Rechtsform. Dies auch trotz der in den letzten Jahren aufgekommenen Kritik, das GmbH-Gesetz (GmbHG), dessen Ursprung noch in das 19. Jahrhundert reicht, sei nicht mehr „modern“ genug für das 21. Der zwischenzeitlich .

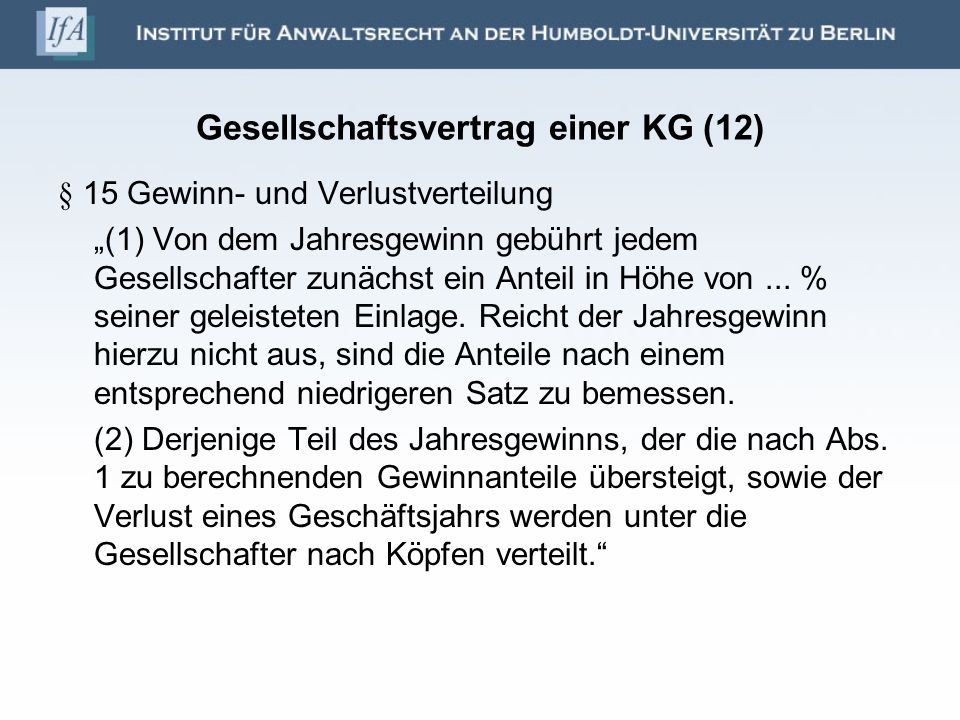

Ein Rechtsformvergleich unter steuerlichen. Gesellschaftervertrag KG (Mustervertrag). Verteilung von Gewinn, Verlust und. Besonderheiten der Verlustverrechnung werden nicht dargestellt.

KG eine beschränkt haftende Kapitalgesellschaft.