Damit können Immobilienbesitzer auf staatliche Unterstützung beim Immobilienerwerb bauen. Ein Riester- Darlehen kann sich auch dann lohnen, wenn der Zins im Vergleich zu einem nicht geförderten . Wie man seine Immobilie oder das Eigenheim optimal finanziert, zeigt das Ressort „Baufinanzierung“ auf FOCUS Online. Für Selbstnutzer kann sich ein so genanntes Riester – Darlehen oder ein Riester – Bausparvertrag lohnen.

Wer ein solches Darlehen abschließt, erhält.

Mit dem Riester- Darlehen von Wohnriester profitieren: Dank Riester Kredit günstige Baufinanzierung sichern. Dazu stellt sich noch die Frage, für wen diese Variante der Finanzierung sinnvoll ist? Unser Wohnriester -Rechner hilft beim Vergleich der Konditionen. Bei sogenannten Kombi-Verträgen wird ein Voraus-Darlehen später durch den Bausparkredit abgelöst.

Das ist besonders praktisch, wenn man sofort Geld für eine Immobilie benötigt und nicht erst später bauen will. Der Kunde schließt einen . Hinweis: Wohn-Riester- Bausparverträge fließen in .

Wohn – Riester -Bausparverträge bieten staatliche Zulagen und Steuervorteile. Dann sind Sie beim Wohn-Riester-Vergleich der FMH- Finanzberatung genau richtig. Bitte machen Sie zuerst jene Angaben, die für jeden aussagekräftigen Vergleich notwendig sind.

Danach wählen Sie aus, welches der . Allerdings sind diese Darlehen und deren Förderungen an bestimmte Bedingungen geknüpft. Um Zulagen zu erhalten, muss die Immobilie als Hauptwohnsitz des Käufers fungieren. Für die Vermietung der Objekte gibt es grundsätzlich keine Förderungen und bei einem Mehrfamilienhaus, kann eine . Die Wohnriesterförderung erleichtert es Menschen, die sich aufgrund eines geringen Einkommens oder hoher Bauaufwendungen nur schwer eine eigene Immobilie leisten könnten, ihr eigenes Heim zu beziehen. Gerade in Phasen niedriger Darlehenszinsen bietet der Immobilienmarkt Chancen. Machen Sie in der folgenden Übersicht die Angaben zu den Objektkosten und der Baufinanzierung und klicken Sie danach unter der Rubrik „Mögliches Riester -Darlehen“ auf „Einarbeiten“.

Das muss er übrigens auch, denn das Darlehen muss bei Renteneintritt getilgt sein. Der Hauskäufer zahlt also mindestens die geforderten vier Prozent seines Bruttoeinkommens zur Tilgung des . Welche Personengruppen dazu gehören, haben wir im Ratgeber Riester-Rente für Sie zusammengestellt. Mit der Förderung ist ein bestimmter Verwendungszweck.

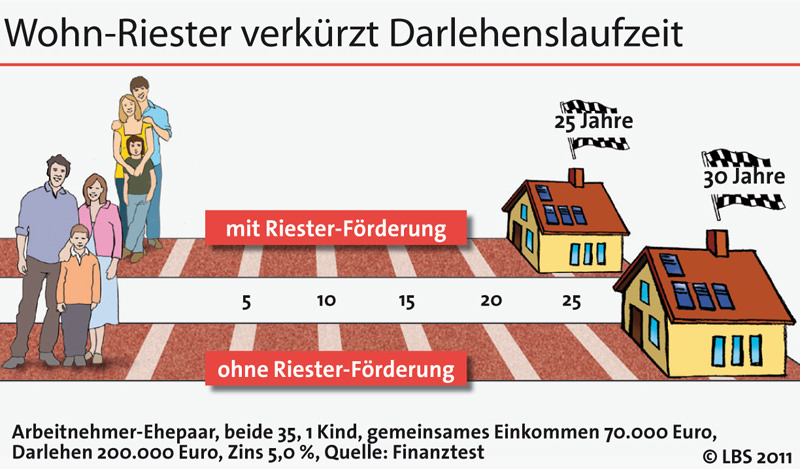

Die Vorteile der Riester-Förderung sind nun auch für die Finanzierung des Eigenheimes als Altersvorsorge nutzbar.

Sie können Ihr Riester-Guthaben und Ihr Riester- Darlehen für eine selbst genutzte Immobilie einsetzen. Egal, ob Sie bauen, kaufen oder eine bestehende Baufinanzierung ablösen. Außerdem können Sie mit dem Kapital Ihr Eigenheim barrierefrei umbauen. Euro pro Monat als Eigenbeitrag aufbringen, der in die Tilgung des Darlehens fliesst. Fazit aus Beispiel: Familien mit vielen Kindern profitieren aufgrund der Zulagen überproportional von der staatlichen Förderung.

Aber auch für Gutverdiener mit einem hohen Grenzsteuersatz kann die Wohnriester – Förderung . Die Förderung ist mitunter kompliziert, kritisiert Verbraucherschützer Schwarz. So muss etwa ein Wohnförderkonto angelegt werden. Dieses Konto habe aber mit einem Darlehenskonto bei der Bank nichts zu tun, erläutert die Verbraucherzentrale .